L'ACEF de Lanaudière tient à remercier Suzanne Belzil, Suzie Lemay, Richard Guilbert et Hélène Arsenault pour leur collaboration à la rédaction de cet ouvrage.

Dépôt légal: 1er trimestre, 1989 Bibliothèque nationale du Québec Copyright: ACEF de Lanaudière

Photo de la page couverture: Jorge Guerra Graphisme: Folio et Garetti

2- La vie à deux, tout un contrat

La déclaration de résidence familiale

Le changement de régime matrimonial

Lois de juridiction québécoise:

Lois de juridiction canadienne:

3- partir en ménage, partir en affaires

Scénario 1:un budget,deux revenus (Un seul budget et les deux travaillent)

Scénario 2: un budget, un revenu (un seul budget, un seul des partenaires travaille)

Scénario 4: deux budgets au prorata (Budget commun et individuel au prorata des revenus)

Scénario 5: deux budgets moitié/moitié (Budget commun et individuel 50/50)

Coûts et contrecoups d'une propriété

Obligations du propriétaire (3)

Modifications apportees au logement par le locataire (5)

Dommages au véhicule de l'assuré

Des rabais pour tout le monde, ou presque...

... Et pour d'autres, des surprimés

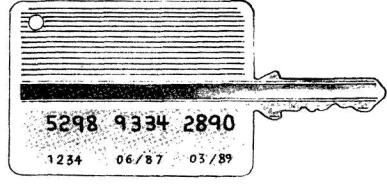

Les cartes de crédit universelles

Les cartes de crédit de magasins ou de compagnies pétrolières

Les marges de crédit personnelles

7- consommation, quand tu nous tiens

La publicité nous influence-t-elle?

Meubler son logis ou ses loisirs?

Réparation d'appareils électro-ménagers

Les organismes de protection et d'information

Dès notre première journée de vie sur cette planète, la société nous a déjà apposé une étiquette comportant notre nationalité, la couleur de notre peau, notre sexe, notre grandeur, notre poids, etc.

Qu'on le veuille ou non, une autre étiquette, sous-entendue celle-là, qu'on pourrait nous coller, est celle de nouveau consommateur.

D'ailleurs, parfois bien avant notre arrivée en ce bas monde, nous avons déjà déclenché, inconsciemment bien sûr, ce drôle de processus chez les adultes de qui nous dépendons et qui mettront tout en oeuvre pour que leur progéniture devienne "belle, grande et forte comme maman et papa".

Aussitôt que l'occasion se présentera, nous nous empresserons de nous rendre au dépanneur le plus proche, d'un pas encore instable, afin d'y procéder à nos premières consommations personnelles, composées bien souvent de petits trésors aux couleurs de l'arc-en-ciel. Nous apprendrons très tôt par exemple le fonctionnement d'une certaine petite boîte, de laquelle on tourne la manivelle, après y avoir inséré un sou noir, pour avoir droit de mâchouiller une petite boule sucrée, appelée gomme à mâcher.

Puis, les années défileront, jusqu'au jour où le petit voisin ou la petite voisine nous intéressera beaucoup plus que les petites boules sucrées. Alors la transformation en consommateurs à temps plein sera déjà proche.

Quelques années plus tard, quand nous serons prêts pour "le grand saut", nos parents nous feront les dernières recommandations d'usage, et nous pourrons enfin consommer de nos propres ailes.

Cette sortie du nid familial, comporte évidemment ses compensations, mais aussi hélas, ses dangers. La meilleure façon de bien s'y préparer reste encore de s'informer et le livre que vous avez présentement sous les yeux a été conçu dans ce but. Il apporte certains éclaircissements sur au moins sept grands thèmes classiques, avec lesquels les jeunes couples devront composer: la noce, le contrat de mariage, le budget, l'habitation, les assurances, les prêts et la consommation.

Grâce à notre sondage-maison et à d'autres études du même genre, nous avons pu faire ressortir les principales questions que se posent généralement les jeunes, vivant en couple depuis peu, ou s'apprêtant à le faire dans un avenir rapproché.

Evidemment, ce simple ouvrage ne peut couvrir toutes les probabilités d'un tel engagement, puisqu'elles sont probablement plus nombreuses que les facettes du fameux cube de M. Rubik. Nous sommes convaincus cependant que son utilité prouvera d'elle-même le bien-fondé de tous les efforts que nous avons déployés pour le rendre accessible, informatif et attrayant.

Les personnages et situations présentés ici sont le fruit de notre imagination. Toute ressemblance avec des personnes ou des faits réels ne serait que pure coïncidence.

Vous avez décidé de vous marier? Félicitations! Vous avez décidé de ne pas vous marier? Félicitations également!

Et si vous vous mariez, il n'appartient qu'à vous de choisir le genre de mariage qui vous intéresse et le montant que vous allez dépenser pour ce grand moment. Espérons seulement que les pressions sociales, familiales ou autres, ne seront pas les facteurs déterminants de votre choix.

L'amour, qui est encore le fondement de base le plus noble et le plus solide pour une union durable, n'est cependant pas le seul critère essentiel pour mener à bien, et jusqu'au bout, l'association que vous vous apprêtez à concrétiser. Parmi ces autres critères importants, nous pouvons sans contredit mentionner une saine administration des finances du couple, sujet trop souvent ignoré, et pourtant primordial, car trop souvent, hélas, les petits problèmes deviennent rapidement les plus corrosifs et contribuent à miner dangereusement les fondations les plus solides. On dit que l'amour excuse tout, mais malheureusement il n'arrange pas tout, et si le dialogue est de la plus haute importance dans un couple, on doit y insérer à coup sûr l'aspect financier.

Loin de nous l'idée d'apporter une note démoralisante sur ce qui se doit d'être une journée inoubliable, au contraire! Notre voeu le plus cher est que votre mariage représente pour vous un souvenir impérissable, tout au long de votre vie.

Cependant, notre principale préoccupation à l'ACEF, est que votre bonheur ne soit pas terni par une mauvaise planification budgétaire, et que ce ne soit pas les factures de ce grand jour rempli d'émotivité, qui demeurent inoubliables...

N'oubliez pas! Cupidon n'était pas comptable!

Pour poursuivre sur un ton plus gai notre interrogation sur le mariage, nous aimerions vous présenter un épisode des palpitantes aventures "d'Annie-Croche Ethier-Faucher". Retrouvons donc notre jeune héroïne dans l'épisode intitulé:

Par un de ces petits dimanches de grasse matinée, à 10 heures, 02 minutes, 04 secondes (à peu près), Annie-Croche et Richard, jeune couple nouvellement marié, se prélassent encore dans les bras de Morphée. Ce matin-là, même le coq, retenu au lit par une mauvaise grippe, n'a pas encore chanté. Tout est calme, on entendrait une mouche voler, quand tout à coup, Annie-Croche se relève d'un bond dans son lit, haletante et tout en sueur!

Richard: Qu'est-ce que t'as?

Annie-Croche: Je viens de faire un cauchemar! Je rêvais à notre mariage...

Richard: Ouais, t'es pas mal gentille! Tu me réveilles en sursaut pour me dire ça?

Annie-Croche: Non non, c'est pas ça! Dans mon rêve, on se mariait pas à l'église, on se mariait au "Salon de la Mariée", puis c'est un vendeur qui célébrait notre union!

Richard: Bon, j'aime mieux ça! Pendant que tu te remets de tes émotions, j'vais aller nous préparer un p'titcafé, tu me raconteras la suite après.

Pendant que Richard s'affairait tant bien que mal à préparer le café à l'aide de la cafetière électrique, déjà défectueuse par intermittence (digne cadeau de noce de Tante Germaine), Annie-Croche se remémorait les détails de son cauchemar, et le coq, lui, se retournait en maugréant, essayant de se rendormir...

Richard: Tiens mon amour, ça va te remonter. Alors, (en lui donnant son café) raconte.

Annie-Croche: Bon, écoute bien ça... Tous ceux qu'on avait invités à notre mariage étaient là au "Salon de la Mariée", mais en plus, y avait tous les vendeurs qu'on a rencontrés quand on magasinait pour les noces. Tu te rappelles du beau parleur qui m'a vendu ma belle robe blanche?

Richard: Comment veux-tu que je l'oublie? On la paye encore!

Annie-Croche: Bon ben, c'est lui qui célébrait, puis le temps de la grande phrase est arrivé, y m'a demandé: "Mlle Annie-Croche Ethi-er, acceptez-vous de prendre avec vous toutes ces factures ici présentes?" Puis le pire, c'est que j'ai dit oui! Là, tout le monde s'est mit à rire et les vendeurs venaient me féliciter en me remettant leurs factures...

Richard: Au fond, c'est presque comme ça que ça s'est vraiment passé... Continue.

Annie-Croche: Rendus à la maison chez ma mère, tu sais pas ce qu'on avait reçu comme cadeaux? 37 fers à repasser exactement pareils!

Richard: Aie là, t'exagères! Y a seulement tante Germaine qui nous a donné la cafetière, les autres nous ont donné de l'argent comme on avait demandé.

Annie-Croche: Aaaah!. J'te dis c'te mariage-là, si c'était à refaire!

Richard: Hein?? Veux-tu dire que tu te marierais pas?

Annie-Croche: Ben non, pas peur, j'f échangerais pas pour toutes les cafetières du monde! Mais y m'semble que j'ferais ça autrement...

Richard: Ouais, t'as bien raison! Nos émotions ont peut-être un peu trop pris le dessus... Les vendeurs qui nous disaient tout l'temps: "Ça arrive rien qu'une fois dans une vie!", y ont oublié de nous dire que ça pouvait prendre une autre vie pour finir d'Ies payer!!

Annie-Croche: Pas rien qu'ça! Ma mère qui voulait absolument qu'on fasse une grosse noce pour impressionner nos voisins les Belhumeur...

Richard: Oui, faut dire que les pressions familiales étaient assez fortes. J'ai l'impression désagréable que finalement, c'est pas nous qui avons décidé des détails de notre propre mariage!

Annie-Croche: Sais-tu Richard? Au fond, on a manqué d'imagination...

Les 2 ensemble: On a fait comme tout le monde!

Richard: On pourrait découper nos figures sur nos photos de mariage, puis les remplacer par celles de mes cousins-cousines, personne s'en apercevrait!

Annie-Croche: Oui mais toi, si c'était à refaire, comment tu t'y prendrais?

Richard: Premièrement, j'me ferais pas prendre par les beaux discours des vendeurs. J'ai lu dans le journal hier que les vendeurs qui participent au fameux "Salon de la Mariée" font 65% de leur chiffre d'affaire cette journée-là seulement!! Quand je pense qu'en plus, ça nous a coûté 25$ d'admission pour avoir accès à cette exposition-là... pour acheter tout ça!?! Ça me donne la chair de poule...

Annie-Croche: Moi, si j'avais un conseil à donner aux futurs mariés, fleur dirais de ne se laisser influencer par personne. Chaque couple devrait faire à son goût; après tout, c'est leur journée d'amour à eux, pas aux autres! C'est une fête d'amour et d'amitié, pas une affaire commerciale!

Annie-Croche:J'veux pas sauter du coq à l'âne... mais vu qu'on peut plus rien y faire nous autres, viens t'coller mon coco, j'vais t'faire passer ta "chair de poule".

Et pendant que nos deux amoureux, tendrement enlacés, sombraient de nouveau dans un sommeil réparateur, un curieux petit volatile en colère s'apprêtait à faire entendre un cocorico tonitruant, pour les rappeler à l'ordre...

Vous vous apprêtez à vivre à deux? Vous avez sans doute planifié quantité de détails pour que votre vie future vous ressemble. Mais avez-vous bien réfléchi sur le type de contrat ou de régime matrimonial qui refléterait le mieux votre entente économique?

Bien sûr, ces questions d'argent et de contrat peuvent sembler bien assommantes quand on s'aime et qu'on n'a qu'une idée en tête: vivre ensemble et être heureux. Mais justement parce que l'harmonie règne entre vous, c'est le temps d'y voir car il vous sera plus facile de prendre des ententes vous protégeant tous deux advenant une séparation ou le décès d'un des conjoints. Notre intention n'est pas de vous casser les oreilles avec les statistiques sur les chances de réussite de votre couple, mais la sagesse ne vous incline-t-elle pas à vous protéger au cas où la lune de miel tournerait au vinaigre?

Si vous avez décidé de vous marier, vous avez peut-être déjà réfléchi à la question. En effet, il y aura sûrement eu des parents pour vous dire: "Avez-vous -pensé à votre contrat de mariage?"

Mais il en va probablement autrement si vous avez opté pour l'union libre. Dans ce dernier cas, on a plutôt tendance à laisser aller les choses. Et pourtant, c'est peut-être là qu'une entente de base peut s'avérer le plus indispensable.

Quoi qu'il en soit de votre choix, dites-vous bien que les contrats, ça ne sert pas qu'aux mauvais jours. De bien le préparer ensemble vous aidera à mieux préciser et à harmoniser vos désirs réciproques quant à la gestion de vos biens. Un bon contrat, c'est une corde de plus à votre arc!

C'est celui auquel tous les conjoints adhèrent, bon gré, mal gré, du seul fait de se marier. Il chapeaute tous les autres et vient consacrer l'égalité des partenaires dans le couple. Egalité pour la direction morale et matérielle de la famille, solidarité face aux dettes contractées pour les dépenses reliées au ménage, choix conjoint pour la résidence familiale, reconnaissance du travail domestique comme contribution au sein du couple.

Le régime primaire fait aussi état des obligations morales des époux l'un envers l'autre: fidélité, respect, secours et assistance, obligation alimentaire et intention de faire vie commune. De plus, il stipule que chacun des époux doit désormais conserver ses noms et prénoms.

On ne peut faire fi du régime primaire dans son contrat de mariage; on ne peut y inclure une clause allant à l'encontre des principes qu'il reconnaît, ces principes constituent des droits inaliénables.

Depuis 1981, le code civil prévoit de protéger la résidence familiale ainsi que les meubles affectés à l'usage du ménage. Cette protection est accessible à tous les gens mariés, quel que soit leur régime matrimonial; cependant les conjoints de fait ne peuvent en bénéficier. Concrètement, cette mesure signifie qu'un époux ne peut disposer à sa guise de l'immeuble et des meubles utilisés par la famille sans le consentement de son conjoint. L'époux propriétaire ne peut donc aliéner, hypothéquer ou louer l'immeuble occupé par la famille, pas plus que l'époux locataire ne peut résilier le bail ou sous-louer le logement familial sans le consentement du conjoint.

Toutefois, pour se prévaloir de cette protection, il faut remplir la déclaration de résidence familiale disponible au bureau d'enregistrement du district moyennant un déboursé d'environ 20$. Pour les époux locataires, il suffit toutefois de donner l'avis au propriétaire en remplissant la section du bail réservée à cet effet.

C'est, depuis 1970, le régime légal qui s'applique au Québec. Ainsi, si vous avez décidé de ne pas choisir de régime matrimonial nécessitant un contrat notarié, votre union sera automatiquement régie par la société d'acquêts. Mais on peut aussi choisir ce régime et ajouter les dispositions de son choix: il faudra alors passer chez un notaire pour officialiser les conventions qu'on aura ainsi établies.

Le principe fondamental de la société d'acquêts est de diviser les biens du couple en deux masses distinctes: d'une part les biens propres à chaque conjoint, soit ceux que chaque conjoint possède avant le mariage, ainsi que les dons ou héritages qui seraient légués à l'un ou l'autre, pendant le mariage. D'autre part, les biens acquêts sont ceux acquis par les conjoints durant le mariage, soit les salaires, revenus de travail et placements en découlant, et tous les biens acquis.

Tant que dure l'union du couple, chacun des partenaires gère ses biens, qu'ils soient propres ou acquêts, de façon autonome. La seule restriction à cette gestion est que les biens acquis durant le mariage ne peuvent être donnés à une tierce personne sans le consentement du conjoint.

La différence majeure de ce régime avec la séparation de biens réside dans le partage des biens en cas de dissolution du mariage. Ainsi, si votre relation prenait fin, vous pourriez d'abord repartir chacun avec vos biens propres (voir plus haut).

Quand aux acquêts, chacun aurait droit à la moitié de l'autre. Mais même si vous décidiez de renoncer à la moitié des acquêts de votre partenaire parce qu'il est endetté par exemple, sachez que ce dernier peut toujours revendiquer la moitié des vôtres. Outre les emprunts faits conjointement, les seules dettes dont les deux partenaires soient responsables de façon solidaire sont celles contractées aux fins du ménage.

Si la société d'acquêts a été choisie comme régime officiel, c'est probablement parce qu'il favorise un partage équitable des biens du couple tout en respectant l'autonomie financière des partenaires. En effet, ce régime protège le membre du couple moins bien rémunéré ou tout simplement sans travail, de même que celui qui choisit de se consacrer aux soins domestiques ou encore de coopérer à l'entreprise familiale en lui garantissant une redistribution des biens acquêts advenant la fin de la relation maritale.

Si l'on s'en tient aux statistiques révélées par un sondage effectué par l'ACEF auprès de jeunes couples qui projettent de se marier, 56% opteraient pour ce régime matrimonial. Mais le choisit-on pour son nom prometteur d'équité ou parce qu'il convient réellement aux ententes qu'on s'est fixées? Voyons ce que l'expression séparation de biens implique dans les faits.

Le régime de séparation de biens est sans doute le plus facile à comprendre autant qu'à appliquer. Les époux arrivent au mariage avec leurs biens propres, continuent à acquérir séparément des biens au cours de leur mariage et s'en retournent avec leurs biens si la relation prend fin. Seuls les biens achetés en copropriété font alors l'objet d'un partage. Dans le cas où on ne peut fournir de preuve de propriété, le bien est présumé commun et partagé en parts égales. Sous ce régime, chacun est gestionnaire de tous ses biens et peut en faire ce qu'il veut. Les dettes de l'un ou de l'autre n'impliquent pas le partenaire, sauf celles contractées pour les fins du ménage.

En principe, tout est pour le mieux dans le meilleur des mondes: ce régime respecte l'autonomie financière de chacun des partenaires du couple et n'engage pas les deux parties, advenant la mauvaise gestion d'un des époux. Cependant, la réalité de la grande majorité des couples rend ce type de partage moins équitable qu'il n'apparaît au premier coup d'oeil.

En effet, dès les débuts du mariage, les inégalités salariales entre les conjoints sont déjà importantes (84% des femmes gagnent moins de 20,000$/an contre 48% des hommes, et 36% des femmes gagnent moins de 10,000$/an contre 5% des hommes).

De plus, après quelques années de mariage, la majorité des couples prévoient avoir des enfants. Si c'est le cas, la femme abandonnera son travail au moins pour quelque temps. Or, le type d'entente convenu par le régime de séparation de biens ne permet pas aux femmes de faire reconnaître leur "apport domestique", non plus que le temps consacré aux enfants. Aussi, celles qui auraient passé plus de temps à la maison qu'à faire fructifier leur petit magot pourraient se retrouver largement défavorisées par ce type d'entente, advenant une rupture.

Les inconvénients mentionnés plus haut peuvent toutefois être compensés par des clauses supplémentaires au contrat. On peut par exemple prévoir des donations entre conjoints ou des legs en cas de mort. De même, l'achat en copropriété de biens importants peut remédier à l'inéquité souvent engendrée par ce type de régime.

Ce régime, est tombé en désuétude depuis 1970 au profit de la société d'acquêts. Allant à rencontre du régime primaire, il excluait la femme de la gestion des biens communs. Il est difficile de penser qu'un notaire puisse accepter de préparer un contrat de ce type, vu sa complexité, son aspect discriminatoire, et son manque d'adaptation aux réalités contemporaines.

Un régime matrimonial, ce n'est pas coulé dans le béton pour l'éternité, ça se change! Pour ce faire, il faut en premier lieu que les partenaires soient d'accord. Ensuite, il faut repartir à zéro, c'est-à-dire liquider la première communauté selon les termes du contrat de mariage initial. Ceci fait, vous pourrez prendre de nouveaux arrangements que le notaire se fera un plaisir d'enregistrer, moyennant certains frais (100$ et plus, selon la complexité de votre contrat). Aussi, si votre régime matrimonial vous insatisfait, vous pouvez toujours réajuster votre tir. Mieux vaut tard que jamais!

La prestation compensatoire, c'est un montant d'argent que l'un des époux doit verser à l'autre en compensation de l'apport de ce dernier à l'enrichissement du patrimoine de son conjoint.

Le plus souvent, la prestation compensatoire est accordée à l'épouse (ou l'époux) qui a contribué à enrichir son conjoint par un travail non rémunéré. Cette situation se retrouve surtout chez les femmes collaboratrices, soit sur la ferme ou dans un commerce. Mais on ne peut réclamer ce genre d'indemnité pour le travail domestique, ce dernier étant considéré comme un apport normal aux besoins du ménage.

Cette mesure s'applique seulement lors de la dissolution du mariage et doit passer par les tribunaux. Le juge considérera alors les avantages procurés par le régime matrimonial et le contrat de mariage, s'il y a lieu. Donc, dans les faits, ce sont à peu près exclusivement les personnes mariées sous le régime de séparation de biens qui pourront en bénéficier.

Mais même si vous réussissez à faire valoir votre bon droit, il n'est pas certain que la prestation ainsi obtenue compense réellement le travail que vous aurez fourni. La prestation compensatoire n'est pas un salaire versé rétroactivement. Aussi, la meilleure façon de vous protéger, si vous êtes en affaires avec votre conjoint, c'est de vous associer ou de réclamer une paie hebdomadaire ou encore de voir à vous doter d'un régime matrimonial qui ne vous laisse pas pour compte...

Il y a une croyance populaire qui veut que les couples vivant en union de fait depuis 2 ou 3 ans soient considérés comme mariés aux yeux de la loi. Or, la réalité est toute autre. Certaines lois considéreront votre union de fait après un certain temps (entre 1 et 7 ans), d'autres pas.

Voici donc plus précisément les circonstances où vous serez considérés comme mariés:

Les modalités de reconnaissance de notre statut de mariés peuvent varier d'une circonstance à l'autre et ont aussi des implications différentes d'une fois à l'autre. Aussi, si vous vous retrouvez dans une des situations mentionnés plus haut, n'hésitez pas à prendre vos informations auprès des ministères ou organismes concernés pour savoir dans quel bateau vous êtes embarqués.

C'est la règle qui prévaut à peu près tout le temps, notamment en cas de séparation ou de décès d'un des deux conjoints.

En cas de séparation, que vous viviez ensemble depuis 2 ou 10 ans, le conjoint pauvre ne doit pas s'attendre à recevoir de pension alimentaire. Effectivement, rien n'oblige les partenaires l'un envers l'autre si ce n'est leur bonne foi et leur sens de l'équité. Ainsi, aussi productif qu'ait pu être le conjoint pauvre au sein du couple, le partage des biens acquis durant la vie commune tel que défini par la société d'acquêts (voir La société d'acquêts) ne tient plus lorsqu'il s'agit de l'union de fait.

La convention est un bon moyen de se protéger des aléas de la vie de couple quand on vit en union de fait. Vous pouvez l'établir vous-même et en faire un contrat écrit. Si vous désirez en officialiser les termes ou si vous ne savez pas trop comment procéder, vous pouvez aussi consulter un notaire. La plupart d'entre eux ont désormais des modèles de convention s'appliquant aux partenaires qui vivent en union libre.

Toutefois, même dans le cas où vos ententes des bons jours seraient précisées sur papier, si votre "ex" décidait de ne pas s'y conformer, il pourrait s'avérer difficile de lui faire respecter ses engagements. Dans le cas d'un recours aux tribunaux, par exemple, le juge tiendra-t-il compte de cette entente pour obliger le conjoint à respecter les termes de son contrat? Rien n'est moins sûr... Par contre, si votre contrat est notarié, il risque de peser plus lourd sur la conscience du conjoint de même qu'aux yeux d'un juge éventuel...

Quant aux successions, rien non plus n'a été prévu par la loi. Aussi, si vous désirez léguer vos lettres d'amour à votre chum ou à votre blonde, il faudra le faire par testament, sinon c'est la famille qui en deviendra propriétaire. Finalement, sachez qu'aux yeux de l'impôt, tant fédéral que provincial, vous êtes toujours considérés comme célibataires, ce qui implique que vous ne pouvez bénéficier d'aucune exemption pour personne à charge à l'égard de votre conjoint s'il est sans revenu.

Compte tenu de ces éléments, les conjoints de fait auraient avantage à établir la liste de leurs biens respectifs au début de leur vie commune. De la même façon, l'achat de biens en copropriété peut être avantageux et garantir une certaine équité en cas de rupture. Dans tous les cas, mieux vaut prévenir que guérir...

En résumé, pour l'union libre, aucune protection n'est prévue selon la loi. Reste la possibilité d'un contrat, ou convention, assurant une relative protection mutuelle. Evidemment, l'autonomie financière de chacun demeure fondamentale, particulièrement dans ce type d'union.

Pour ce qui est des enfants nés de parents vivant en union libre, la situation est toute autre. La notion "d'enfant illégitime" est, depuis 1981, complètement disparue du Code civil. Dorénavant, tous les enfants sont légitimes avec tous les droits et privilèges redevables à ce statut.

Lors de l'enregistrement de la naissance, que ce soit par le baptême ou l'inscription au registre civil des naissances, il est important de spécifier le nom des deux parents, pour établir officiellement un lien de filiation entre le père et l'enfant.

Les parents, en cas de séparation, restent responsables de leurs enfants, et une pension alimentaire peut être exigée pour ces derniers, tout comme c'est le cas pour les enfants nés dans le mariage.

Enfin, les enfants nés hors du mariage ont droit à la succession de leurs parents, grands-parents, etc., sans préjudice. Bref, les droits et obligations parentaux sont désormais universels et perpétuels, quels que soient les contrats entre conjoints... et ceci même pour fin d'impôts!

Autrefois, on ne se mariait pas par amour. Très souvent, du moins chez les bourgeois et les aristocrates, des arrangements entre familles préexistaient au mariage, les ententes avaient à peu près toujours une saveur économique. On apportait un nom prestigieux en échange d'une fortune, on réunissait deux fortunes ou encore deux grands noms: l'important, c'était d'y trouver son profit. Puis, sous la poussée du romantisme, le mariage a pris peu à peu les couleurs de l'amour au point où aujourd'hui l'amour éclipse parfois toutes les autres réalités de la vie du couple.

Si ces mariages d'affaires ne collent plus à la réalité contemporaine ni à notre idéal de couple, il reste que la vie commune fait aussi de nous des partenaires économiques. Or cet aspect de l'association que représente la vie à deux est, malgré son importance, souvent négligé.

Aussi, qu'on se le dise, partir en ménage, c'est aussi partir en affaires. Et en affaires, normalement, chacun des deux partenaires s'amène avec son capital, son expérience, sa disponibilité, son savoir-faire, puis on met tout ça sur la table et on essaie d'évaluer équita-blement l'apport des associés pour en venir à une juste entente. Les couples, eux, se contentent pour la plupart de brosser un tableau de leur budget commun sans toutefois oser toucher aux questions de fond comme le partage équitable des dépenses ou encore l'autonomie financière des partenaires.

Ça y est, le gros mot est lâché: l'autonomie! Eh oui! Encore cette sacrée autonomie!

A ce chapitre, le début de la vie de couple ne pose généralement pas de problèmes. On s'aime, on se respecte, on se trouve beau et belle, on se donne tout sans compter. Mais vient vite le temps où la dépendance financière d'un partenaire à l'égard de son conjoint peut venir fausser les rapports amoureux. Allez dire à la personne qui vous fait vivre que vous n'êtes pas d'accord avec certaines de ses attitudes! Bien sûr, ça se fait, mais ce n'est pas évident. Instinctivement, la peur de se faire couper les vivres vient dominer le désir d'une remise en question ou d'une franche discussion. La dépendance financière assujettit la personne qui la vit et entraîne plus souvent qu'autrement une détérioration des relations du couple. C'est pourquoi la question de l'autonomie financière est si importante. L'heure n'est plus au mari pourvoyeur ad vitam eternam. Il est important que les deux partenaires aient une emprise réelle sur leur vie.

Pour mieux illustrer notre propos, nous avons pensé vous présenter dans les pages qui suivent différentes mises en scène courantes où des partenaires de bonne foi rencontrent, au fil des années, de réelles difficultés de compréhension et d'adaptation aux changements.

Bien sûr, il s'agit de situations fictives mais non moins réelles, dont les personnages et leurs attitudes, ont été amplifiés pour les besoins de la cause. Nous croyons toutefois que ces tableaux vous donneront le goût de choisir votre propre scénario d'une façon plus éclairée, et de prévoir certains pièges d'ordre économique qui pourraient embrouiller votre entente amoureuse.

Roméo et Juliette se sont rencontrés chez McDonald. Juliette y travaille. De part et d'autre du comptoir qui les séparait, ce fut le coup de foudre. Roméo, qui travaille dans une grande entreprise depuis 2 ans, sentit que le temps était venu de se trouver une partenaire sérieuse pour faire sa vie.

Ainsi fut-il!

Roméo et Juliette vivent maintenant ensemble depuis 10 mois. Chaque jeudi soir, ils déposent leurs payes respectives dans le petit cochon rose. Au début de leur vie commune, ils ont convenu de ne faire qu'un budget commun.

Avant leur union, le petit dada de Juliette, c'était les salons de bronzage et la coiffeuse. Jusqu'à il y a deux mois, elle continuait d'y aller régulièrement mais voilà que Roméo a décidé d'acheter une chaîne stéréo fort coûteuse et que le budget ne permet plus à Juliette de savourer son petit plaisir, elle qui par ailleurs perçoit très peu la différence subtile entre une chaîne à 6,000$ ou une à 1,000$.

Juliette trouve que Roméo exagère mais n'ose pas trop se plaindre car son salaire n'arrive pas à la cheville du sien. Elle se sent carrément frustrée.

Roméo est aussi mécontent: chaque fois qu'il fait une dépense, il sent l'insatisfaction de Juliette malgré qu'elle n'en dise rien. Il s'empêche souvent de faire certaines dépenses. Après tout, c'est lui qui apporte la grosse paie; il devrait pouvoir se payer quelques petites folies sans s'en sentir coupable.

Question:

Comment Roméo et Juliette pourraient-ils concevoir une autre formule de partage qui respecte mieux leurs goûts respectifs?

Roméo et Juliette sont mariés depuis 6 ans et ont deux jeunes enfants. Juliette travaille à la maison et possède comme seul revenu ses allocations familiales. Heureusement, Roméo a un bon emploi et peut faire vivre décemment toute sa petite famille. Maintenant que Juliette n'allaite plus son petit dernier, elle a repris ses cours le mardi soir et sort régulièrement le vendredi avec ses chums de filles.

Mais tout ça coûte des sous et Roméo commence à trouver qu'il met souvent la main dans sa poche d'autant plus que Juliette a recommencé à fumer. Etant non-fumeur, il lui a suggéré de commencer à rouler ses cigarettes.

Roméo, qui a aussi l'habitude de sortir toutes les semaines, réalise que beaucoup d'argent passe en loisirs. Il est un peu mal à l'aise dans cette situation, sentant qu'il ne peut demander à Juliette de restreindre ses sorties sans faire de même de son côté.

Quant à Juliette, elle éprouve le besoin de se changer les idées et de sortir de la maison. Elle voudrait bien lui tenir tête mais n'ose pas trop. Pourtant, Juliette sait fort bien que lors des noces prochaines de son meilleur ami, Roméo n'hésitera pas à lui payer une robe très coûteuse. Elle se sent à la merci de ses choix, de ses humeurs, de sa générosité.

Roméo est pourtant de bonne foi. Il travaille fort et a de la difficulté à comprendre qu'il ne contrôle pas où va son argent. Après tout, c'est sa paye!

Question:

D'après vous, sur quelles bases devraient se prendre les décisions financières dans ce ménage? Quelles attitudes pourraient être modifiées de part et d'autres pour arriver à une meilleure entente?

Au début, Juliette ne travaillait pas. Roméo, professionnel compétent, préférait que sa femme s'occupe de la maison plutôt que de travailler pour quelques dollars qui ne feraient que hausser son impôt. Juliette n'y voyait pas d'inconvénients, mais une fois les enfants à l'école, elle se mit à s'ennuyer mortellement. SansenparleràRoméo,ellecherchaunemploi. Un soir, sur l'oreiller, elle lui annonça qu'elle commençait le lendemain dans une boutique, à 20 heures/semaine. Acculé au pied du mur, Roméo n'eût pas le choix. Il déclara cependant qu'il continuerait de pourvoir à toutes les dépenses du ménage, elle s'occuperait de ses dépenses personnelles et de celles des enfants. Juliette passa donc sa petite paie en vêtements pour elle et les enfants, paya les cours de ballet-jazz et de natation, le litre de lait et le pain et ne réalisa aucune épargne.

Bientôt, son horaire de travail fut augmenté de 10 heures/ semaine. Elle en fut ravie. Pas Roméo. Plus Juliette travaillait, plus la maison laissait à désirer: le jeudi et le vendredi soir, pas de souper: madame travaillait!

Le couple se retrouva bientôt en crise. Roméo devenait de plus en plus irritable; Juliette le supportait sans trop parler mais continuait à travailler. Juliette réalisa alors l'impasse où elle se trouvait. Elle ne pouvait plus tolérer l'humeur de Roméo et tenait beaucoup à son travail. Malgré tout, elle n'envisage pas la séparation, mais prend conscience de sa dépendance économique, ce qui l'amène à vouloir réévaluer l'entente établie au début de leur mariage. Roméo, lui, n'y comprend rien: cette entente les satisfaisait tous deux, pourquoi tout chambarder pour quelques dollars de plus?

Question:

Où se situe le problème pour Roméo et Juliette? En quoi le besoin d'autonomie de Juliette vient-il changer les ententes du début de leur mariage?

Roméo et Juliette se sont mariés en juin. Conscients de l'écart important entre leurs revenus respectifs et soucieux de se donner un rythme de vie semblable, ils ont choisi de participer aux dépenses du ménage en proportion de leurs revenus. Ils ont donc ouvert un compte conjoint où Roméo dépose 425$/ mois et Juliette 650$. Roméo fut ravi par le sens de l'équité de Juliette.

Au cours de ses dernières années de célibat, Roméo avait l'habitude de prendre une bière ou deux avec ses chums après son travail. Les premiers mois de leur vie de couple Roméo rentrait à la maison, une fois sa journée terminée, et s'affairait à préparer le souper, au grand bonheur de Juliette. Puis il recommença doucement à tenir compagnie à ses chums le jeudi, jour de paye, puis le vendredi, dernier jour de la semaine, puis le lundi, premier jour...

Malgré son ouverture d'esprit, Juliette comptait tous les dollars qui s'envolaient en petites bières de fin de journée. Et peu à peu, la frustration vint s'en mêler. Elle participait pour une plus grande part aux dépenses du ménage et tout ce que Roméo trouvait à faire de son argent personnel, c'était de le passer en petites bières alors qu'elle tentait d'économiser pour s'acheter l'équipement de ski de ses rêves.

Juliette ne sait plus par quel bout aborder la question. Roméo, de son côté, commence à sentir la frustration de Juliette et considère qu'il peut bien faire ce qu'il veut de son argent. S'il buvait le loyer, Juliette aurait bien raison de s'en mêler, mais c'est loin d'être le cas. Il a l'impression que Juliette veut tout contrôler.

Question:

Roméo et Juliette avaient convenu de participer aux besoins du ménage au prorata de leurs revenus. Y a-t-il des circonstances où il est justifié de questionner les dépenses personnelles de son conjoint?

Roméo et Juliette se sont mariés en séparation de biens car ils tenaient absolument à leur autonomie financière et cette formule leur semblait la plus appropriée. De même, ils ont décidé de partager les dépenses du ménage en deux parts égales et de s'organiser, chacun de leur côté, pour leurs dépenses personnelles.

Les trois premières années, cette formule s'avéra idéale pour eux. Ils recevaient un salaire à peu près équivalent et menaient une vie semblable.

Puis arriva le premier poupon avec ses sourires et ses gargouillis en même temps que le premier chèque de chômage-maternité qui réduisait le revenu de Juliette de 40%. Une fois sa partie de dépenses du ménage payée, il ne lui restait à peu près plus rien. Aussi, elle proposa à

Roméo de changer les proportions de sa contribution pour disposer d'un peu plus d'argent personnel.

Ce dernier lui fit comprendre qu'elle n'avait pas vraiment besoin d'argent puisque ses dépenses personnelles étaient réduites depuis l'arrivée du bébé. Quant à lui, son travail et sa vie à l'extérieur faisaient en sorte qu'il ne pouvait contribuer davantage.

Juliette avait prévu retourner au travail seulement 3 jours/ semaine, une fois le congé de maternité terminé. Mais l'attitude de Roméo lui fait remettre ce choix en question car une fois les dépenses du ménage et les frais de garde payés, il ne lui resterait plus rien. Elle a vérifié à la garderie pour voir les possibilités de réaménager l'horaire mais se sent déjà épuisée à l'idée de travailler 5 jours/semaine.

Question:

La formule de partage adoptée par Roméo et Juliette

convient-elle toujours? Pourquoi?

Ayant économisé pendant plusieurs années, Juliette, qui bénéficiait d'un bon emploi, réalise son rêve, et s'achète une maison. Peu de temps après, elle rencontra son Roméo, et ils décidèrent de faire vie commune. Ayant déjà l'habitude d'assumer les charges de la maison, Juliette garda cette responsabilité, et Roméo apporta sa contribution en payant l'épicerie, le chauffage et le téléphone. Bon bricoleur, Roméo mit son talent à profit et fit les travaux d'entretien et d'amélioration sur la maison.

Mais voilà qu'aujourd'hui, après 5 ans de vie commune, Roméo songe à partir vers de nouveaux horizons, la vie de couple étant devenue insupportable. Il est bien prêt à laisser la maison à Juliette, mais exige en échange une compensation pour sa participation financière au sein du couple, notamment au niveau de l'augmentation appréciable de la valeur de la maison.

Juliette, de son côté, soutient que la maison lui appartient et qu'elle ne lui donnera pas un sou. Roméo, furieux, est allé voir un avocat qui lui a affirmé ne pouvoir rien faire contre Juliette: tout est à son nom à elle. Roméo est donc parti avec son petit baluchon et se cherche présentement un deux et demi à louer.

Question:

Commentez l'attitude de Juliette. Comment Roméo aurait-il pu prévenir ce mauvais coup du sort?

Où donc est la solution à ce fameux casse-tête?, se demandera-t-on avec raison. Ce qu'il faut voir, c'est que chaque situation en est une bien particulière. Sans doute votre entente de base s'approche-t-elle d'un de ces Roméo et Juliette, mais les problèmes auxquels vous aurez à faire face peuvent varier énormément d'un couple à l'autre.

L'important dans tout ça, c'est d'en parler, d'exprimer son point de vue et ses appréhensions de façon claire et de choisir le modèle qui colle le mieux à votre idéal de partage tout en étant conscient que la perfection n'existe pas et qu'on peut être appelé encore et encore à remettre les questions financières sur la table. Ce n'est ni mesquin, ni cheap et c'est d'autant plus important si on veut fêter ses noces d'or...

Malgré qu'il n'existe pas de solution toute faite et que chaque situation soit unique, certaines règles de base peuvent vous aider considérablement à maximiser les chances de réussite de votre entente économique, et par conséquent, de votre entente amoureuse.

A ce niveau, la recherche d'équité entre les conjoints est peut-être le principe qui s'avère le plus fondamental. Mais équité ne signifie pas égalité. L'égalité dans un couple se concrétiserait par le partage des dépenses à parts égales. L'équité, elle, voit à équilibrer la part de chacun en fonction de ses revenus. Ce principe permet aux partenaires d'avoir un niveau de vie semblable et de reconnaître l'apport matériel des deux conjoints au sein du couple que ce soit par le biais d'une grosse paye, d'une petite paye ou encore de travaux domestiques.

D'un autre côté, le principe d'autonomie financière est celui auquel tous et toutes devraient idéalement accéder. Il est sans doute le gage d'équilibre le plus sûr qu'un couple puisse se donner car sans autonomie financière, on n'est jamais à l'abri des distorsions, des frustrations et des compromis. Plus souvent qu'autrement, le pouvoir sera dans le même camp que l'argent. Si on ne veut pas être soumis à la loi du plus fort, si on veut établir une relation égalitaire, alors la règle d'or est sans doute d'être en mesure d'assurer sa propre survie. Aussi, pour ne pas être à la merci de la main qui apporte le pain, veillez à moudre votre propre grain!

Mais l'autonomie financière, c'est aussi le pouvoir de gérer sans entraves la partie du budget qu'on alloue à ses dépenses personnelles. L'ingérence dans le choix des dépenses du conjoint se concilie mal avec le libre choix et la liberté. Les petites remarques quotidiennes à propos des choix de l'autre peuvent vite mener à la dégradation des rapports amoureux. Rien ne vaut comme le sentiment d'une liberté partagée pour faire durer la vie à deux.

En dernier lieu, il convient également de souligner l'importance de bien partager les dépenses pour chaque poste du budget. En effet, le partenaire qui se retrouve avec l'épicerie, l'électricité et la garderie à payer, alors que le conjoint effectue les paiements sur la maison et l'auto, risque d'écoper des brûlures d'estomac quand il verra son "ex" filer avec son auto et sa maison. Aussi, il est prudent de s'assurer une certaine emprise sur les biens durables (maison, chalet, auto, etc.) et de ne pas mettre tous ses oeufs dans le même panier. Surtout si on vit en union de fait ou qu'on est marié en séparation de biens, il peut être judicieux d'acquérir les biens de valeur en copropriété ou encore d'investir dans les biens durables de son choix.

Maintenant que vous vous êtes posés toutes les questions en y apportant toutes les réponses que vous avez jugées bonnes pour vous, vient l'heure de la planification budgétaire.

Faire son budget... Ouach! direz-vous. Quelle corvée plate! Sans compter qu'il va falloir économiser les bouts de chandelles et compter ses cennes noires. Eh oui, la plupart des gens n'ont pas une réaction très positive quand on leur propose de faire un budget. Certains craignent que ça restreigne leur liberté de dépenser, d'autres s'imaginent qu'il leur faudra passer des heures à faire de savants calculs.

Mais le budget peut être vu sous un angle complètement différent. Il peut certes être long et compliqué mais il peut aussi nécessiter quelques minutes par semaine. Et loin de vous enlever votre liberté, il peut même vous éclairer sur la façon de mieux profiter d'elle. De plus, fait en couple, il s'avère un outil judicieux pour établir un portrait fidèle des habitudes de consommation de chacun des conjoints ...et un excellent moyen de communication.

Cependant, faire son budget reste une discipline qui exige l'acquisition de certains outils de base. Il faut, de prime abord, dresser le tableau de sa situation financière et celui de ses besoins. Si la situation financière peut être assez facile à établir, les besoins qui ne sont pas les besoins primaires tels le logement, le chauffage et la nourriture, peuvent varier considérablement d'un individu à l'autre. Ils font l'objet de choix impliquant les goûts personnels et les habitudes de vie de chacun, d'où l'importance de bien les définir, surtout pour vous qui vous apprêtez à faire le saut de la cohabitation.

Mais n'ayez crainte, l'objectif de ce chapitre n'est pas de vous assommer avec des tas de règles de calcul strictes pour bien faire votre budget, mais bien de vous faire réfléchir sur la question et de vous apporter quelques notions de base concernant l'élaboration d'un budget.

Une bonne façon de fixer ses prévisions budgétaires est de se référer à l'année qui vient de passer, surtout en ce qui concerne les dépenses.

Pour ceux et celles d'entre vous qui viviez déjà en appartement, les prévisions seront beaucoup plus faciles à établir. Si vous réussissez à dénicher vos vieilles factures, vous saurez ce que vous avez dépensé en électricité, en chauffage, en téléphone, etc, et vous pourrez probablement établir les coûts reliés à l'alimentation de façon plus juste. Toutefois, n'oubliez pas d'indexer ces montants au coût de la vie.

Pour les autres qui vivront en dehors du toit familial pour la première fois, l'évaluation des dépenses sera peut-être un peu plus difficile à établir.

Si votre logement est déjà choisi, vous pourrez cependant vous adresser à l'ancien locataire pour avoir une idée des coûts de chauffage et d'électricité. Quant aux montants à mettre sur l'épicerie, il vous faudra probablement réajuster vos prévisions après quelques mois d'usage.

Ceux et celles qui n'ont pas encore choisi leur nid pourront par ailleurs profiter de l'occasion pour établir le montant qu'ils peuvent accorder au bloc habitation. Pour y arriver, il vous faudra établir les prévisions pour toutes vos autres dépenses et déduire ce montant de votre revenu global. Vous saurez alors approximativement ce dont vous pouvez disposer pour le loyer (ou l'hypothèque), le chauffage, l'électricité, le téléphone, les assurances, les taxes.

Mais dans tous les cas, gardez-vous une marge de manoeuvre; le premier budget à deux est sans doute le plus difficile à établir de façon précise. Il vous faudra probablement l'ajuster à quelques reprises pour qu'il reflète votre situation réelle.

Les revenus à indiquer sont ceux que vous êtes assurés de recevoir sur une base régulière: le salaire net (après impôt), les prestations d'assurance-chômage ou d'aide sociale ou tout autre revenu fixe. Indiquez ces revenus à la semaine, au mois et à l'année. Vous pourrez de la sorte faire les ajustements nécessaires durant l'année et avoir une vue d'ensemble de la période annuelle.

Si vous êtes payé à la semaine, pour connaître le total de vos revenus annuels, multipliez le montant net par 52; pour connaître le revenu mensuel, prenez le montant annuel et divisez-le par 12.

Si vous êtes payé aux 2 semaines, divisez ce montant par 2 pour connaître le revenu hebdomadaire et, à partir du revenu hebdomadaire, appliquez les mêmes règles qu'en haut pour trouver vos revenus mensuels et annuels.

Si vous êtes payé au mois, multipliez ce montant par 12 pour connaître le total annuel et divisez le total annuel par 52 pour obtenir votre revenu hebdomadaire.

Après avoir fait le total de vos revenus, vous établissez ensuite vos prévisions de dépenses pour l'année. Il faut utiliser la même méthode de calcul (indiquée plus haut) pour établir vos dépenses à la semaine, au mois et à l'année.

Pour indiquer l'échéance de certains paiements tels les assurances ou les taxes, ou encore pour noter toute autre information importante pour votre budget, vous pourrez utiliser l'aide-mémoire que nous avons intégré aux prévisions à cette fin.

Il y a sans doute des dépenses qui ne reviennent qu'une fois l'an (assurances, taxes, plaques d'imma triculation, etc.) que vous aurez à effectuer avant les 12 mois prévus pour mettre de l'argent de côté. Pour cette raison, il est nécessaire d'avoir un peu d'argent en réserve. Ce coussin de départ pourra de plus vous aider à absorber un déficit advenant le cas où vos prévisions se seraient avérées inexactes. C'est aussi une marge de manoeuvre indispensable pour parer aux mauvais coups du sort et aux imprévus de taille.

Pour savoir si votre budget est réaliste, il suffit d'équilibrer les prévisions budgétaires annuelles: le total de vos revenus et le total de vos dépenses doivent être égaux ou ils doivent indiquer une épargne. Si le résultat est déficitaire, il faut réévaluer les dépenses pour récupérer le montant nécessaire afin d'équilibrer le budget.

Le tableau des prévisions budgétaires est un portrait qui vous aide à visualiser ce dont vous disposez et les dépenses auxquelles vous avez à faire face. Il faut bien se rappeler que ce portrait n'est pas coulé dans le ciment et qu'il constitue en quelque sorte des balises pour vous guider. En notant vos dépenses, du moins pour les premiers mois, vous saurez où votre argent est réellement passé et pourrez réévaluer ces balises plus facilement.

Mais un budget n'est jamais très élastique, vous l'aurez vite compris: il faut toujours "100 cennes" pour faire une piastre et la même piastre ne peut servir à 100 usages différents!

Si après ce survol sur la planification budgétaire, vous sentez le besoin d'approfondir vos connaissances sur le sujet, sachez que l'ACEF dispose de méthodes budgétaires beaucoup plus élaborées et que vous pouvez de surcroît vous inscrire à des cours sur le budget.

Avez-vous l'âme d'un propriétaire ? Qui n'a pas rêvé de posséder un jour sa propre maison, petite ou grande, entourée de verdure? La fameuse sensation d'être enfin chez soi, d'avoir le droit de déplacer des cloisons, l'accès à la cour pour les enfants, la chambre d'ami, le sous-sol, etc. Home Sweet Home !

Evidemment, selon ses disponibilités financières, l'achat d'une propriété demeure en général un investissement intéressant. Pourtant, certains rêves se sont vite écroulés chez des propriétaires qui ne regardaient que d'un seul côté de la clôture.

A moins d'être un bricoleur invétéré ou un paysagiste en herbe, certains aspects de la vie comme propriétaire vous paraîtront peut-être fastidieux à la longue: les réparations ou rénovations qui n'en finissent jamais, tous ces week-ends passés à embellir son petit paysage, sans compter les taux hypothécaires qui fluctuent parfois, aussi rapidement que l'herbe de la pelouse. Bref, nous voulons attirer votre attention sur le fait que, devenir propriétaire ne constitue non seulement un acte financier, mais aussi une nouvelle façon de vivre à laquelle il faut songer, avant de s'aventurer dans ce type de contrat à long terme.

Vos loisirs changeront-ils radicalement? Certains de vos projets se verront-ils relégués aux oubliettes? Ce sont là des questions auxquelles vous seuls pouvez répondre.

Quant à nous, nous espérons que les détails apportés dans ces pages vous aideront à bien évaluer votre situation, et à prévenir certaines mauvaises surprises trop souvent inhérentes à ce genre de transaction, transformant parfois le rêve en cauchemar.

Selon Statistiques Canada, les coûts reliés à l'habitation représentent environ 35% du revenu familial, et ce pourcentage peut s'accentuer si vous devenez propriétaire. Vous avez donc déjà ici la première piste pour évaluer si vous avez ou non les moyens d'acquérir une propriété.

Trop souvent, c'est là où le bât blesse. Les dépenses imprévues nous arrivent parfois comme autant de mauvaises nouvelles, ébranlant notre enthousiasme aussi bien que nos économies. Voici donc une description des frais généralement reliés à l'achat d'une propriété:

L'institution financière avec laquelle vous transigerez exigera de votre part un certain pourcentage d'argent comptant sur le prix d'achat de votre maison. Plusieurs facteurs peuvent influencer ce montant, mais généralement le pourcentage varie selon le rapport entre le prix d'achat et la valeur marchande de la propriété, et se situe entre 20 et 25% du prix total. Il vous faudra donc avoir déjà l'habitude de l'épargne avant de songer à faire le grand saut.

Si vous devez faire évaluer votre maison, il vous faudra débourser de 150$ à 375$, dépendamment de plusieurs facteurs tels la grandeur, l'âge, le site, de la maison et des tarifs en vigueur.

Ces frais varient d'une institution à l'autre d'environ 35$ à 150$. Informez-vous auprès de votre institution financière, afin de vous éviter une mauvaise surprise.

Le droit de propriété fait l'objet d'un contrat notarié. L'hypothèque doit également être enregistrée devant le notaire. Donc, pour toute maison achetée avec une hypothèque, il faut compter des honoraires de notaire pour deux contrats distincts. Ces honoraires dépendent de la complexité de la transaction, mais les tarifs sont standardisés selon le tableau suivant:

En général, lorsque le même notaire exécute les deux contrats, il appliquera le plein tarif sur le premier contrat, et chargera 60% de ce tarif pour le deuxième contrat. Voici un exemple.

Roméo et Juliette s'apprêtent à acheter la maison de leurs rêves! Si cette dernière leur coûte 65,000$, et qu'ils disposent d'un capital de 13,000$, leur hypothèque s'élèvera à 52,000$. Les frais de notaire à envisager pour cette transaction se calculent ainsi:

Acte notarié - sur un montant de 65,000$: |

||

|

3% sur le premier 5,000$ |

150$ |

|

|

2% excédent jusqu'à 10,000$ |

100$ |

|

|

1% sur excédent, soit ici, 55,000$ |

550$ |

|

|

Total: |

800$ |

800$ |

Acte hypothécaire - sur un montant de 52,000$: |

|

|

3% sur le premier 5,000$ |

150$ |

|

2% excédent jusqu'à 10,000$ |

100$ |

|

1% excédent (soit ici 42,000$) |

420$ |

|

Total: |

670$, à 60%: 402$ |

Donc, le total des frais de notaire à prévoir sera d'environ 1200$

Ce document aide à déterminer la valeur de la propriété en donnant une description exacte du terrain et de tout ce qui s'y trouve (maison, bâtiment). Si vous achetez à l'aide d'un prêt hypothécaire, l'institution prêteuse l'exigera. Pour une propriété moyenne, les frais seront d'environ 350$.

Cette taxe, surnommée taxe de bienvenue, est perçue comme droit de transfert de propriété, et elle sert à couvrir certains frais administratifs de la municipalité. Son calcul est le suivant:

Par exemple: Pour la maison que Roméo et Juliette veulent acheter au coût de 65,000$, il faut calculer les frais de cette taxe ainsi:

|

3% sur le premier 50,000$ |

150$ |

|

6% sur l'excédent (soit ici 15,000$) |

90$ |

|

Total: |

240$ |

Cette assurance garantit le remboursement de votre emprunt en cas de décès. Elle ajoute un certain pourcentage à votre taux hypothécaire et varie selon une série de critères dont l'âge de l'emprunteur et le montant assuré.

L'institution financière avec laquelle vous transigerez exigera que vous preniez une assurance-incendie pour couvrir votre propriété. Pour la durée de votre emprunt, cette institution sera la première bénéficiaire de cette assurance.

Si la majorité des couples aspirent à avoir leur maison, il n'en reste pas moins qu'il existe, à côté du marché de l'unifamiliale, d'autres façons d'accéder à la propriété. Sans nous y attarder très longuement, voici un rapide survol des autres avenues qui s'offrent à vous pour devenir propriétaire:

Elle existe en deux formules juridiques: la plus connue est la copropriété divise, ou ce qu'on appelle plus communément le condominium; il s'agit alors d'acheter dans un immeuble ou ensemble immobilier, un logement qui nous appartiendra à 100%, et dont nous serons entièrement responsable.

Des frais mensuels sont à prévoir, outre l'achat du logement, pour partager avec l'ensemble des autres propriétaires, les dépenses relatives à l'entretien, l'aménagement paysager, la gestion générale des équipements et de l'immeuble.

La copropriété indivise, elle, consiste à acheter avec d'autres associés un immeuble qui nous appartient dans son ensemble, et dans lequel on détermine par convention des espaces privés. Ainsi, deux couples peuvent acheter un duplex et définir quels espaces sont à usage collectif (cave et cour communes, par exemple) et désigner quels espaces sont à usage privé (logement du rez-de-chaussée pour Chantale et Raymond et celui de l'étage pour Sylvie et Marcel).

Dans cette formule, les copropriétaires sont responsables de l'ensemble de l'immeuble; il est donc nécessaire de s'entendre dans une convention pour prévoir des mécanismes en cas de départ de l'un ou l'autre des associés, les projets de rénovation, l'entretien, la vente de l'immeuble, ou tout autre aspect de la copropriété impliquant des décisions collectives.

L'achat d'une maison à revenu peut également vous tenter; il s'agit alors d'acheter une maison à plusieurs logements et de louer ceux dont on n'a pas besoin.

Cette formule offre des avantages économiques certains puisque les frais d'exploitation de l'immeuble sont partagés avec les locataires. Elle suppose toutefois que vous acceptiez de vivre à proximité de vos locataires, de partager certains espaces et d'assurer l'entretien et la gestion des logements loués.

Bon, vous avez tout calculé depuis le début et vous passez l'épreuve avec succès? Bravo, vous êtes probablement quelqu'un de prévoyant! Par la suite, il s'agira de bien budgéter le remboursement d'hypothèque, les taxes et autres frais d'entretien. Il ne faudra pas négliger les frais qui pourraient s'ajouter si:

Bien sûr, nous ne pouvons traiter en profondeur tous les cas imaginables, à l'intérieur de cet ouvrage. Mais maintenant que vous possédez les règles de base, la balle est dans votre camp. L'important est de vous rappeler qu'il n'y a pas péril en la demeure, qu'il faut bien prendre son temps pour analyser tous les aspects sociaux, humains et financiers qui découlent d'un tel engagement.

Que ce soit par choix ou par manque d'argent, si vous n'accédez pas à la propriété, vous opterez bien sûr pour la location d'un logement, d'un appartement ou tout autre type de logis digne de ce nom.

Évidemment, la location aussi est régie par une quantité appréciable de règlements auxquels propriétaires et locataires doivent se soumettre. Pour alléger le contenu de ce dossier, nous ne ferons pas la nomenclature complète de la législation sur le logement locatif. Nous nous contenterons d'en faire ressortir les points les plus courants et d'essayer de répondre aux questions d'intérêt général.

Pour parcourir les chemins sinueux des lois sur l'habitation, nous avons préféré utiliser le style humoristique au détriment parfois du littéraire. Tout en gardant son aspect informatif, le contenu s'y trouvera, enfin nous l'espérons, plus divertissant.

Nous avons donc créé pour vous, un petit scénario-fiction faisant ressortir quelques-uns des problèmes les plus fréquemment rencontrés par les propriétaires et locataires.

Vous remarquerez à travers le texte, que certaines phrases sont écrites en italiques et qu'elles sont ensuite suivies d'un numéro. Ce petit écart est voulu. Les phrases en italique résument l'essentiel des problèmes ou des croyances populaires, et les numéros vous réfèrent aux paragraphes expliquant les points principaux de la loi touchés par ces situations.

Pierre Loyer et sa compagne Marilou Lemieux occupent un appartement dans un gros édifice de 10 étages, à Montréal, depuis environ un an. Malheureusement, comme plusieurs jeunes de leur génération, ils traversent présentement des moments difficiles. Le mois prochain, Marilou recevra son dernier chèque de chômage, et Pierre ne possède aucun revenu car il poursuit actuellement des cours de secondaire V, et espère décrocher son certificat pour ensuite continuer au CEGEP.

Le seul établissement collégial qui dispense les cours dont Pierre a besoin se situe à Joliville. Marilou et Pierre ont donc convenu de déménager près du CEGEP de Joliville dès que Pierre finira son cours secondaire, le 20 décembre. De peine et de misère, ils ont réussi à économiser une somme représentant l'équivalent de trois mois de loyer, convaincus qu'ils n'auraient qu'à verser ce montant à leurs propriétaires et à les aviser de leur départ par courrier recommandé. (1 ).

Leur première déception arrive quelques jours plus tard lorsqu'ils reçoivent la réponse par retour du courrier: "Nous sommes désolés, mais nous ne pouvons accéder à votre demande, tel que la loi nous y autorise. Toutefois, nous pourrions peut-être envisager la sous-location pour régler votre problème. Bien à vous... Latour, Leriche et associés, propriétaires".

Après s'être renseignés auprès d'une association de locataires, nos jeunes amis doivent se rendre à l'évidence et décident de chercher quelqu'un pour sous-louer leur appartement (1). Pierre rédige donc une petite annonce et l'envoie à un journal à gros tirage. Le week-end suivant, ils se rendent chez des amis qui demeurent tout près de Joliville et se mettent à la recherche de leur nouveau petit nid.

Coup de chance! le premier logement qu'ils visitent est de toute beauté: bien situé, bien éclairé, possède beaucoup d'espace et surtout, il n'est pas cher, ce qui est plutôt rare dans la région. Pendant que Pierre discute avec le locataire occupant, Marilou se fait littéralement bombarder de questions par le propriétaire qui est présent. QuandMarilou lui avoue, un peu embarrassée, que le mois prochain ils devront demander des prestations d'aide sociale, celui-ci lui déclare qu'il ne peut louer son logement qu'à des gens qui travaillent car il a déjà eu trop de problèmes avec des assistés sociaux dans le passé. (2).

Pierre de son côté a réussi à obtenir certains détails sur le propriétaire. Il y a quelques temps, le locataire occupant s'est vu refuser certaines réparations, pourtant nécessaires, pour la simple raison qu'elles n'avaient pas été mentionnées par écrit à la signature du bail. D'ailleurs, le propriétaire ne semble pas très enclin à répondre rapidement aux demandes de ses locataires. (3).

Persuadés que le propriétaire agissait de son plein droit, nos amis ont donc continué leur recherche. Ils eurent l'occasion de visiter plusieurs demeures et de rencontrer leurs occupants et propriétaires. Et si en général les rapports propriétaires-locataires étaient satisfaisants, il en était tout autrement pour quelques-uns d'entre eux...

Un locataire prétendait qu'il était victime d'une hausse de loyer beaucoup trop élevée. (4).

Un autre, amèrement déçu, devait déménager dans une autre ville et se plaignait du hit que le propriétaire refusait de lui rembourser les améliorations qu'il avait apportées au logement, où il avait vécu plus de dix ans: il avait refait les planchers, changé les armoires de la cuisine, modernisé la salle de bain. (5).

Après quelques visites, au cours desquelles ils eurent l'occasion d'entendre plusieurs plaintes provenant de locataires insatisfaits, nos deux amis commençaient à se faire une mauvaise impression des propriétaires en général jusqu'au moment où ils rencontrèrent le sympathique propriétaire d'un petit immeuble, un homme dans la trentaine, du nom de Clément Labonté.

Ce monsieur très compréhensif, laissait souvent des "chances" à ses locataires qui, malheureusement, ne le lui rendaient pas toujours. Un de ceux-ci, lui devant déjà trois mois de loyer, s'était sauvé pendant la nuit, emportant tous ses effets personnels. Un autre, détériora tellement son logement que M. Labonté dut débourser plusieurs centaines de dollars pour exécuter les réparations nécessaires.(6).

En somme, Clément Labonté apporta une autre version, qui permit à nos amis de voir l'autre côté de la médaille. En effet, si quelques propriétaires agissaient parfois de façon abusive, certains locataires pour leur part pouvaient devenir très détestables pour un propriétaire.

Pierre et Marilou auraient bien aimé avoir M. Labonté comme propriétaire, mais le logement qu'il leur proposait ne leur convenait pas. Ils ont donc poursuivi leur chemin.

Finalement, après plusieurs visites décevantes, ils trouvèrent enfin "un autre petit bijou" et, oh heureux hasard!, le locataire actuel, un immigrant chaleureux du nom de Alex Déména-gopoulos, se cherchait quant à lui un appartement à Montréal.

Ravi de la description de l'appartement du jeune couple, M. Déménagopoulos déclara qu'il était prêta faire un échange de logement, sans même aller visiter celui de nos deux amis.

Pas du tout d'accord avec cette façon de faire, Marilou insista:

- Vous devriez venir le visiter au moins une fois, M.... euh...Poulos!

- Ah vous savez mes jeunes amis, j'ai été souvent refusé par des propriétaires, simplement parce que je suis un immigrant! ...Mais vous m'avez assuré qu'il y avait des gens de ma nationalité dans votre building, donc je serai accepté à cet endroit... On ne peut pas être trop difficile quand on est immigrant. (2).

Pierre et Marilou, soudainement confrontés à une réalité qu'ils ne connaissaient pas, se prirent d'amitié pour le vieil homme et acceptèrent de prendre le "verre de l'amitié" qu'il leur proposait depuis leur arrivée.

Le gros chat de M. Déménagopoulos sauta sur les genoux de Marilou pour participer lui aussi à la petite fête improvisée.

-Il est superbe votre chat, mais je me demande si vous pourrez le garder dans notre appartement? Un de nos voisins a dû se débarrasser de son chien dernièrement. (7).

- Un chat c'est pas pareil! je suis sûr qu'il peut le garder.

- Vous êtes très gentils mes amis, aussi je tiens à vous prévenir que mon propriétaire, M. Prosper Maisonneuve, a l'intention d'augmenter le prix du loyer, à la signature du nouveau bail, le 1er juillet.

- Vous savez de combien sera cette augmentation?

- Pas exactement, mais je sais qu'il veut apporter des améliorations au logement, alors il pourra augmenter comme bon lui semble. (4).

- Ecoutez M. Poulos, vous êtes très gentil vous aussi, mais je crois qu'on ferait mieux de réfléchir chacun de notre côté avant de signer un bail. Je songe d'ailleurs à retourner à l'association de locataires cette semaine, j'ai quelques questions à leur poser...

De toute évidence, Marilou Lemieux porte bien son nom car un bail est un vrai contrat qui lie les parties pour toute la durée qui y est inscrite.

Donc, comme pour tous les autres contrats, il est très important de bien lire toutes les implications d'un tel engagement, et de ne pas oublier d'y ajouter, par écrit, les ententes, promesses et autres "extras" définis par les deux parties en cause.

Comme le dit si bien l'adage:

Les paroles s'envolent...mais les écrits restent!.

Quand on a signé un bail, on en est responsable jusqu'à la fin. On peut cependant le résilier dans les circonstances suivantes:

Il est toujours possible de résilier un contrat quand les deux parties en cause sont d'accord. Parfois, certains propriétaires accepteront de vous libérer entièrement de votre engagement, moyennant un dédommagement monétaire; d'autres vous tiendront responsables jusqu'à la fin, comme la loi le leur permet.

Vous devez trouver quelqu'un qui occupera le logement et remplira vos obligations de locataire. Vous restez néanmoins responsable du bail jusqu'à la fin, en cas de non-paiement du loyer ou de détérioration du logement. Un propriétaire ne peut refuser la sous-location que vous lui proposez, à moins de raisons sérieuses.

Vous trouvez quelqu'un qui assumera le bail et le propriétaire consent à signer un nouveau bail avec cette personne, vous libérant de toutes responsabilités.

(tiré de la Charte des droits et libertés)

Chap. 1.1 (10) -Toute personne a droit à la reconnaissance et à l'exercice, en pleine égalité, des droits et libertés de la personne, sans distinction, exclusion ou préférence fondée sur la race, la couleur, le sexe, la grossesse, l'orientation sexuelle, l'état civil, l'âge sauf dans la mesure prévue par la loi, la religion, les convictions politiques, la langue, l'origine ethnique ou nationale, la condition sociale, le handicap ou l'utilisation d'un moyen pour palier ce handicap.

Il y a discrimination lorsqu'une telle distinction, exclusion ou préférence a pour effet de détruire ou de compromettre ce droit.

Chap. 1.1 (12) - Nul ne peut, par discrimination, refuser de conclure un acte juridique, ayant pour objet des biens ou des services ordinairement offerts au public.

Chap. 1.1 (13) - Nul ne peut, dans un acte juridique, stipuler une clause comportant discrimination. Une telle clause est réputée sans effet.

Le propriétaire doit vous fournir un logement salu-bre, en bon état d'habitabilité. Si un propriétaire néglige d'effectuer les réparations nécessaires à votre logement, tentez de vous entendre à l'amiable avec lui; si cela ne donne pas de résultats concrets, vous pourrez recourir à la mise en demeure demandant au propriétaire de s'exécuter dans un délai précis (voir La mise en demeure au chapitre Consommation).

S'il n'y a pas de réponse positive, adressez-vous à la Régie du Logement où vous pourrez demander:

Une requête à la Régie du Logement coûte 20$; mais vous pouvez réclamer le remboursement de ces frais, ce qui vous sera accordé si vous gagnez votre cause.

Il n'y a pas de pourcentage fixe pour la hausse des loyers; chaque logement présente un cas particulier La hausse du loyer doit s'appuyer sur la hausse des frais d'exploitation reliés à votre logement (taxes foncières, assurances et indexation du rendement de l'immeuble). Le propriétaire peut aussi tenir compte des dépenses qu'il a faites pour des rénovations à votre logement; les factures admissibles pour justifier une hausse de loyer sont celles des réparations exécutées dans l'année qui vient de s'écouler, jusqu'au 31 mars. Les rénovations futures (ou promesses de rénovations) n'entrent pas dans le calcul du loyer.

La méthode de calcul de hausse de loyer en usage à la Régie du Logement est disponible à la Régie même, aux bureaux de Communication-Québec et dans certaines caisses populaires.

Tel que stipulé à l'article 1627 de la loi: «Le locataire est tenu d'effectuer les menues réparations d'entretien. Il n'est cependant pas tenu à ces réparations locatives si elles résultent du vieillissement normal de la chose, d'un cas fortuit ou d'une force majeure».

Et la loi dit encore:

1963 : « Le locataire doit rendre la chose (le logement) dans l'état où il l'a reçue, sauf les changements résultant de son vieillissement normal, d'un cas fortuit, ou d'une force ma jeure.»

1964 : « Le locataire peut, à l'expiration du bail, enlever les améliorations et additions qu'il a faites à la chose. Si elles ne peuvent être enlevées sans détérioration de la chose, le locateur a droit de les retenir en en payant la valeur, ou de forcer le locataire à les enlever. Si la remise en l'état primitif est impossible, le locateur les garde sans indemnité.»

Selon l'article 1617 de la loi, le locataire doit:

De ces trois lignes découlent toutes les responsabilités que le locataire accepte de prendre face au logement: ne pas nuire à la jouissance paisible des lieux pour l'entourage immédiat, bien entretenir son logement, prévenir le propriétaire de la nécessité de réparations au logement, permettre l'accès aux lieux pour ces réparations ou pour les visites, advenant l'expiration du bail ou la vente de l'immeuble, payer le loyer, et laisser le logement en bon état à son départ.

Quand un locataire ne respecte pas ses obligations, le propriétaire peut recourir à la Régie pour obtenir la résiliation du bail.

Les règlements de l'immeuble font partie intégrante du bail. Cependant, un propriétaire ne peut inclure un règlement qui va à rencontre de l'esprit de la loi. Si cela se produit, ce règlement est inopérant (par exemple, exiger des chèques post-datés pour le paiement du loyer.)

La Régie du Logement est un tribunal administratif chargé d'arbitrer les litiges entre locataires et propriétaires, et de renseigner ses clients sur les droits et obligations découlant du bail d'un logement, et sur toute autre matière inclue dans la législation sur le logement locatif.

La procédure est plus simple et moins formelle que celle des tribunaux conventionnels, et elle favorise habituellement la conciliation entre locataires et locateurs.

En cas de litige, vous entrez en contact avec la Régie qui fixera une date d'audition qui sera transmise aux deux parties en cause. Cette date pourra être reportée en cas de maladie ou de force majeure. Les deux parties peuvent aussi en arriver à une entente hors cours.

Il est très important de bien préparer sa demande et de joindre toutes les pièces justificatives car le régisseur qui entendra votre cause doit se baser uniquement sur les preuves qui lui sont présentées.

Dans un délai d'un mois après la décision, les deux parties peuvent interjeter appel ou la faire réviser.

D'autres alternatives-logement sont également possibles/quoique plus marginales. Mentionnons les coopératives d'habitation, qui constituent une solution intéressante pour des gens prêts à s'impliquer dans la gestion de leur immeuble et à vivre les valeurs coopératives que cela suppose: corvées annuelles, réunions, assemblées générales, partage des tâches.

Avec cette formule de gestion coopérative, les loyers sont ajustés à la capacité de payer des membres, tout en tenant compte, évidemment, des coûts de l'immeuble.

Les coopératives d'habitation se sont implantées à la faveur de programmes gouvernementaux de logement social maintenant remis en question. Le nombre d'unités de logement produites a beaucoup diminué.

Pour en savoir plus long, adressez-vous au Groupe de Ressources Techniques (GRT) de votre région, ou à la Société d'Habitation du Québec, dont vous trouverez l'adresse à la fin du document.

Enfin, les Habitations à Loyer Modique (HLM) font de vous des locataires de l'Etat. Ces logements sont gérés par l'Office Municipal d'Habitation (OMH) qu'on retrouve habituellement dans chaque municipalité. Une sélection serrée basée sur l'urgence des besoins, et un nombre limité de logements, rendent cette formule d'habitation de plus en plus marginale, d'autant plus que ce programme s'oriente désormais vers la clientèle des personnes âgées.

pour les futurs locataires:

Afin de faire le choix le plus judicieux et d'éviter les mauvaises surprises, nous avons dressé pour vous une liste des points importants à vérifier avant la signature de votre bail:

Note: Si une association de locataires ou un comité logement existe dans votre région, vous pouvez y trouver conseils et assistance dans vos démarches. La Régie du Logement offre également un service d'information sur vos droits, obligations et recours en tant que locataire.

|

BUDGET LOGEMENT |

|

|

PRIX DU LOYER: |

$ |

|

CHAUFFAGE: ( moyenne mensuelle de l'année précédente) |

$ |

|

ÉLECTRICITÉ: (communiquez avec Hydro-Québec)* |

$ |

|

TAXES: (vidanges, eau, déneigement, moyenne mensuelle) |

$ |

|

ASSURANCE FEU/VOL: (moyenne mensuelle) |

$ |

|

STATIONNEMENT: |

$ |

|

FRAIS DE DÉMÉNAGEMENT: |

$ |

|

AUTRES: (ex: contrat de déneigement) |

$ |

|

*Vous pouvez savoir combien il en a coûté en électricité pour un logement, en communiquant avec Hydro-Québec, et en leur demandant les relevés de l'année qui s'achève pour le logement en question. Il suffit d'avoir l'adresse du logement. |

|

Si vous avez reçu la visite d'un homme distingué rempli d'assurance, fort... avenant, se disant référé par "un de vos bons amis" et qui vous parle de franchise en regardant vos biens d'un air intéressé, vous avez probablement fait la rencontre d'un agent ou d'un courtier d'assurance.

Le domaine des assurances possède un langage technique très particulier qui n'est pas toujours facile à comprendre, pour le commun des mortels. On entend souvent parler de termes comme: avenant, valeur à neuf, franchise, bonification, etc.

De plus, chaque type d'assurance possède des caractéristiques qui lui sont propres; il est donc parfois assez laborieux de faire la part des choses dans un secteur aussi peu standardisé.

C'est pourquoi, nous avons essayé de répondre, dans cette section de notre ouvrage, aux questions les plus fréquentes que se posent habituellement les consommateurs et consommatrices, sur ce sujet particulier. Il ne s'agit évidemment que d'un inventaire partiel, mais nous espérons que ce tour d'horizon vous apportera quelques pistes intéressantes pour une recherche plus poussée.

De nos jours, où les différentes théories ou thérapies à la mode insistent beaucoup sur "la pensée positive" et l'importance de "bien vivre le moment présent", le fait de prévoir une éventualité aussi négative que la mort, en souscrivant une assurance-vie, peut sembler un peu paradoxal. Pourtant pour chacun de nous, cette réalité demeure encore incontournable. Mais s'il faut être prévoyant, il ne faut quand même pas se leurrer: on n'assure pas la valeur de notre vie, quand on prend une telle assurance, mais bel et bien, une sécurité à ceux qui nous succéderont.

Certaines personnes veulent que leur entourage soit le plus en sécurité possible advenant leur décès, d'autres se disent que leurs proches se tireront d'affaire en pareil cas. Comme pour tout autre achat, le gros bon sens est toujours de mise, et il vaudrait mieux sans doute être réaliste et couvrir raisonnablement cette éventualité, selon ses moyens.

Bien sûr, notre statut social influencera beaucoup le choix des montants que nous voudrons laisser à nos héritiers. Il serait plus logique, par exemple, de prévoir une plus grosse somme, si nous laissons des enfants dans le deuil, que d'assurer la vie de ceux-ci pour un montant élevé. Donc, au moment de prendre une assurance-vie, il faudrait peut-être profiter du fait qu'on a encore les pieds sur terre pour se demander sérieusement:

Pour mieux définir vos besoins en assurance-vie, il peut être avantageux de vous procurer la brochure intitulée L'assurance-vie: bien s'assurer sans se ruiner, produit par l'ACEF de l'Outaouais et disponible à l'ACEF la plus près de chez vous.

En 1986,99% de toutes les demandes en assurance-vie ont été acceptées par les assureurs. Donc, si vous ne souffrez pas de graves problèmes de santé ou que votre profession n'est pas classée dangereuse, ces compagnies se feront sûrement un plaisir de vous avoir comme client.

Par contre, certains facteurs comme une trop forte obésité ou des problèmes cardiaques, pourraient vous valoir une surprime de votre assureur, qui vous classera parmi les risques aggravés. On prendra aussi en considération votre âge et vos habitudes, comme celle de fumer, pour fixer votre prime.