Préparé par Ruth Rose-Lizée Professeur au Département

de Science Economique Université du Québec à Montréal

En 1979, on estime que 46.4 % des personnes âgées

de 65 à 69 ans et 58.8% des personnes seules âgées de

70 ans ou plus vivent en-dessous du seuil de pauvreté : les trois-quarts

de ces personnes sont des femmes. De plus, 15.5% des personnes qui vivent

dans une famille dont le chef est âgé de 65 à 69 ans

et 18.1 % de celles vivant dans une famille dont le chef a 70

ans ou plus, sont considérées comme pauvres cette même

année.1

La cause principale de cette pauvreté scandaleuse chez nos citoyens,

et surtout nos citoyennes, âgés est l'insuffisance du régime

de pensions public actuellement en vigueur.

Le problème est devenu tellement aigu que même les gouvernements

en ont pris connaissance. Depuis quelques années, il y a eu une

multitude d'études et de propositions sur le sujet. Monique Begin,

ministre fédérale de Santé et Bien-être social

a promis un nouveau document sur le sujet pour le mois de novembre 1981

et annoncera très probablement une conférence fédérale-provinciale

sur le sujet pour le début de l'année 1982.

Jusqu'ici, les femmes ont été très peu présentes

dans les débats sur la réforme des pensions. Le présent

texte, de pair avec l'excellent document récemment publié

par le CCSF à Ottawa (Louise Dulude, Les femmes et la réforme

des régimes de pensions, mars 1981), vise à rectifier

cette situation en donnant aux groupes de femmes les instruments nécessaires

pour comprendre les principaux enjeux de cette réforme et pour

formuler leurs propres revendications.

1 Statistique Canada, Répartition du revenu au Canada selon

la taille du revenu, premières estimations, 1979. No.

de catalogue 13-206 annuel.

La pauvreté répandue chez les personnes âgées est

liée à deux grands problèmes qui font respectivement

l'objet des Chapitres 1 et 2 du présent document.

Mieux vaut ne pas vivre longtemps ?

Le premier problème est l'insuffisance du régime des rentes

relié au revenu du travail, c'est-à-dire le Régime des

Rentes du Québec (RRQ) et le Régime des Pensions du Canada

(RPC). Contrairement à ce qui se passe dans la plupart des autres

pays industrialisés, ce régime n'assure pas une continuité

de revenu entre la période active et la période de retraite,

même pour les hommes qui ont eu un bon salaire tout le long de

leur vie. Les femmes ont un intérêt direct dans l'amélioration

de ce régime dans la mesure où elles participent au marché

du travail. Elles ont également un intérêt indirect en

tant que conjointes puisqu'elles retirent des rentes de veuve de ce

régime. Finalement, toutes les propositions que nous avancerons

pour faire participer la femme au foyer dans les RRQ/RPC (voir le Chapitre

2) seront inutiles si le régime de base n'est pas amélioré.

Donc, la réduction de la pauvreté chez les femmes âgées,

comme chez les hommes âgés, passe d'abord par une réforme

des RRQ/RPC - question qui sera traitée dans le premier chapitre.

Mieux vaut être un homme ?

Le deuxième gros problème a trait à l'irrégularité

de la participation de bon nombre de femmes dans les RRQ/RPC à

cause de leurs responsabilités familiales. La plupart des

femmes se retirent du marché du travail pendant des périodes

importantes de leur vie afin d'élever des enfants. De plus,

quand elles sont sur le marché, elles travaillent souvent à

temps partiel ou de façon intermittente ou dans des emplois peu

payants. Une vaste majorité des femmes ne réussissent donc

pas a accumuler suffisamment de crédits dans les RRQ/RPC

à leur propre nom et sont plutôt dépendantes des crédits

de leur mari. Le chapitre 2 sera alors consacré à une discussion

des provisions actuellement en vigueur pour les conjoints et diverses

propositions pour faire inclure les femmes au foyer dans les RRQ/RPC.

Les régimes privés ne sont pas une réponse adéquate

Nous prenons pour acquis qu'une amélioration de la situation de

la femme passe d'abord et avant tout par une réforme du régime

public des pensions. C'est le seul régime ou l'on peut améliorer

de façon significative les pensions payées aux personnes

qui prendront leur retraite dans un proche avenir, où l'on peut

songer à intégrer les femmes au foyer y inclus celles qui

proviennent de familles à revenu faible ou moyen, où l'on

peut assurer des rentes pleinement indexées au coût de la

vie et même au salaire moyen du Canada. Quoique nous concentrerons

notre attention ici sur les régimes publics, les femmes devraient

être conscientes qu'il y a des agents puissants - notamment les

compagnies d'assurance, le Conseil économique du Canada et la Commission

royale d'enquête de l'Ontario sur les pensions de retraite- qui

préconisent plutôt des régimes de retraite privés

obligatoires. Nous sommes convaincues qu'une telle solution n'offrirait

pas des pensions adéquates pour tous les hommes; pour les femmes,

les résultats seraient encore moins satisfaisants. Cependant, il

y a moyen d'améliorer les régimes privés pour donner

de meilleurs suppléments aux régimes publics. Nous traiterons

ces questions dans le chapitre 3.

Le chapitre 4 traitera de diverses autres questions, notamment les

exemptions fiscales pour personnes âgées et les programmes

de subvention du logement pour personnes âgées.

Afin de faciliter l'utilisation de ce document pour fins de discussion

chez les groupes de femmes, chaque proposition est numérotée

et son auteur est indiqué (soit avec la proposition, soit en bas

de page). Puisque notre objectif n'est pas d'offrir une position

toute faite mais plutôt de susciter une discussion chez les groupes

et les encourager à formuler leurs propres positions, nous présenterons

toutes les propositions importantes dont nous avons connaissance. Les

propositions qui sont mutuellement exclusives portent le même chiffre

avec une lettre : par exemple, on ne peut choisir plus d'une proposition

parmi l'ensemble 1A, IB, 1C, ID et IE, mais on peut rejeter l'ensemble

du bloc.

CHAPITRE 1 LE REGIME DE PENSION

DE BASE ET SA REFORME

La protection actuelle en cas de retraite a trois composantes

principales :

- Le Régime des rentes du Québec (RRQ) ou le Régime

des Pensions du Canada (RPC) que nous traiterons ensemble en leur

donnant le sigle RRQ/RPC

- .La Pension de sécurité de vieillesse (PSV) .

- Le Supplément de revenu garanti (SRG)

Dans la section 1.1, nous exposerons les grandes lignes de ces régimes

et nous examinerons les montants accordés aux couples et aux personnes

seules en vertu de ces régimes - la source de pauvreté chez

les personnes âgées deviendra immédiatement apparente.

La section 1.2 sera consacrée à une discussion des réformes

possibles du RRQ/RPC et la section 1.3 à la réforme de la

Pension de sécurité de vieillesse (PSV) et du Supplément

de revenu garanti (SRG).

A quelques détails près, le RRQ et le RPC sont identiques

et les droits acquis sont transférables entre le Québec et

les autres provinces canadiennes. Nous les traiterons alors ensemble

tout en indiquant les différences significatives. Les deux

programmes existent depuis le 1er janvier 1966.

Toute personne ayant 65 ans ou plus et qui a cotisé au moins une

(1) année au RRQ/RPC est éligible à la rente Québec/Canada.

A 65 ans, une personne peut choisir soit de recevoir sa pension soit,

si elle continue de travailler, de continuer à cotiser au

régime afin d'augmenter le montant de la pension qu'ellerecevra

éventuellement. A 70 ans, elle ne peut plus cotisé et recevra

alors sa pension, qu'elle continue de travailler ou non. Le montant

de la pension est égal à 25% de la moyenne des gains sur lesquels

la personne a cotisé au cours de sa vie.2 En 1981, la

pension maximum est de $274.31 par mois ou de $3292 par année.

Toutes les rentes sont indexées au coût de la vie une fois

par année.

Le montant de la pension est déterminé non seulement par

le montant des gains assurables mais aussi par le nombre de mois où

la personne a cotisé au cours de sa période cotisable

(entre 18 et 65 ans, ou entre le premier janvier 1966 et le mois où

la personne atteint 65 ans). Si une personne s'est retirée du marché

du travail pendant une période importante, la rente qu'elle recevra

à sa retraite sera diminuée en conséquence. Dans ces

cas, la loi permet à chaque bénéficiaire de soustraire

de sa période cotisable 15% des mois (en autant que ce retranchement

ne réduise pas la période cotisable à moins de 120 mois

ou 10 ans) afin de tenir compte des périodes d'étude, d'inactivité

ou de faible revenu.

2 Le gain assurable est égal à tout revenu de travail supérieur

à l'exclusion de base ($1400 en 1981) et inférieur au gain

maximum assurable ($14,700 en 1981) Afin de tenir compte de l'inflation

et de l'enrichissement général des travailleurs, les gains

assurables de chaque travailleur sont exprimés en pourcentage du

gain maximum assurable. Le gain maximum assurable est augmenté

à chaque année avec l'idée qu'il atteindra le salaire

canadien moyen lors de la maturité du régime.

De plus, au Québec depuis 1977, chaque personne - surtout des

femmes- peut éliminer de la période cotisable tout mois pour

lequel elle recevait des allocations familiales pour un enfant de moins

de 7 ans. L'objectif de cette disposition est d'éviter de pénaliser

au plan des pensions des femmes qui se retirent du marché

du travail pour prendre soin de jeunes enfants. Au Régime des pensions

du Canada, un amendement similaire a été bloqué

par l'Ontario qui a droit de veto dans ce régime. La Colombie Britannique

s'y est également opposé.

1.1.2. La Pension de Sécurité

de vieillesse (PSV)

Toute personne âgée de 65 ans ou plus et qui est résidente

du Canada depuis au moins 10 ans est éligible à la pension

de sécurité de vieillesse, qu'elle continue de travailler

ou non. Au 1er avril 1981, le montant de la prestation mensuelle

était de $208.20 et ce montant est indexé au coût de

la vie à tous les trois mois. En supposant un taux d'inflation

de 12% pour l'année 1981, les pensionnés recevront environ

$2537 au cours de l'année 1981. Ce programme existe depuis 1951

et relevé du gouvernement fédéral.

1.1.3. Le Supplément

de revenu garanti (SRG)

Ce programme relevé également du gouvernement fédéral

et il fut instauré en même temps que le RRQ/RPC, c'est-à-dire

en 1966. Cependant, des programmes similaires existaient depuis

1937.

Le supplément de revenu garanti est accordé en fonction du

niveau de revenu. Pour une personne seule ou un pensionné dont

le conjoint a moins de 60 ans, le SRG maximum était de $209.03

par mois au 1er avril 1981. Il est indexé à tous

les trois mois et donnera environ $2547

3 En fait, les conditions de résidence sont plus compliquées

que la simple exigence des 10 ans de résidence. De plus,

depuis le ler juillet 1977, on les a rendues beaucoup plus

restrictives. Au lieu d'entrer ici dans ces détails, nous traiterons

cette question dans l'annexe "A" sur les immigrants, en 1981. Le montant

reçu est réduit de $1 pour chaque $2 provenant de sources

autres que la PSV. Cette règle comme nous le verrons, réduit

de beaucoup l'efficacité du RRQ/RPC et de tout plan de pension

privé ou toute épargne personnelle.

Pour les personnes mariées dont le conjoint reçoit la PSV,

le SRG maximum était de $161.16 au 1er avril 1981. Le

montant reçu par chaque membre du couple est réduit de $1

pour chaque $4 de revenus provenant de sources autres que la PSV

(donc le SRG du couple est réduit de $2 pour $4 d'autres revenus).

A son instauration, le SRG était conçu comme une mesure temporaire

visant à combler les revenus personnes qui avaient pris leur retraite

avant 1966 (c'est-à-dire avant l'instauration du RRQ/RPC) ou pendant

les dix premières années de l'existence du RRQ/RPC : ces personnes

n'auraient pas pu accumuler suffisamment de crédits dans le RRQ/RPC

pour avoir une pension décente.

Cependant, en décembre 1980, 356,088 personnes au Québec

recevaient le SRG soit 64% des personnes âgées de plus

de 65 ans recevant la PSV. Loin d'être une mesure temporaire disparaissant

naturellement à mesure que le sort des pensionnés s'améliore,

le SRG touche de plus en plus de personnes mais n'est toujours pas suffisant

pour leur assurer un niveau de vie décent. Le problème provient

surtout de l'insuffisance du RRQ/RPC, comme nous le verrons dans les

tableaux 1 et 2. Celui-ci assure un pourcentage trop faible des

gains antérieurs (25%) et la pension maximum est trop faible. Originalement,

le gain maximum assurable était fixé à $5000, un niveau

à peu près égal au salaire industriel moyen en 1966....

mais avec l'inflation extraordinaire que l'on a connue au cours

des années 70, le gain maximum assurable n'a pas augmenté

assez rapidement et en 1981, il ne représente que 89% du salaire

moyen de 1980 ou 80% du salaire moyen prévisible pour 1981

En conclusion, on peut dire que la dépendance sur le SRG d'une

si grande partie de la population âgée est un symptôme

de la mauvaise santé de notre régime de pensions, mais la

guérison ne passe pas par cette mesure.

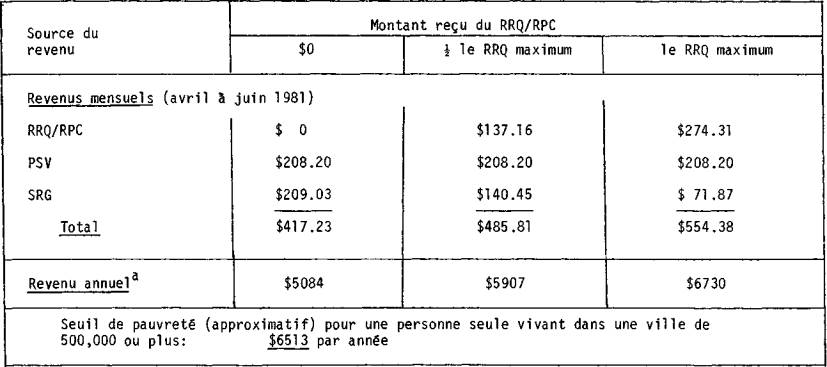

Le tableau 1 à la page suivante indique les montants que reçoit

une personne seule en provenance des trois composantes du régime

de retraite selon le montant qu'elle reçoit du RRQ/RPC. A moins

de recevoir la rente RRQ/RPC maximum ou presque, tout retraité

qui n'a pas de revenus privés importants se trouvera avec

un niveau de vie inférieur au seuil de pauvreté. On

voit maintenant pourquoi tant de personnes âgées seules doivent

vivre dans

4 un état de pauvreté.

Même les personnes qui reçoivent la rente RRQ/RPC maximum

ont un revenu tellement faible qu'elles ont droit à $72 par mois

du SRG. Ceci a pour conséquence de réduire de beaucoup l'efficacité

de tout revenu additionnel provenant d'un régime de rentes

supplémentaire ou d'une épargne personnelle. Une personne

qui reçoit la rente RRQ/RPC maximum et qui a un revenu privé

de $150 par mois n'aura pas $704 ($554 - $150) mais seulement $632:

le gouvernement lui coupera les $72 provenant du SRG. Voici pourquoi

il est mieux pour les retraités de pouvoir compter sur la PSV ou

le RRQ/RPC plutôt que sur le SRG.

4 Le seuil de pauvreté cité le plus souvent est le seuil

révisé de Statistique Canada et c'est celui-là que nous

utilisons dans le présent texte. De toutes les mesures de pauvreté

qui ont été proposées, celle de Statistique Canada se

situe à peu près au milieu. Si on utilisait, par exemple,

la mesure de pauvreté du Sénat canadien ou du Conseil Canadien

du Développement Social qui tiennent davantage compte des standards

de vie dont jouissent la moyenne des canadiens, on serait obligé

de se rendre à la conclusion que l'incidence de pauvreté chez

les personnes âgées - et surtout chez les couples âgés

- est beaucoup plus élevée que le niveau indiqué par

les chiffres cités à la page 1 du présent texte.

Pour un exposé bref des mesures de la pauvreté, voir Lise

Poulin-Simon, Les assurances sociales, pour une sécurité

du revenu des salariés, Institut de recherche appliquée

sur le travail, mars 1981, no. 18, Annexe 1, pp. 71-74. Pour une discussion

plus approfondie, voir Conseil Canadien de Développement Social,

Données sur la pauvreté au Canada, 1979.

Note: (a) Tient compte de façon approximative de l'indexation

trimestrielle de la PSV et du SRG.

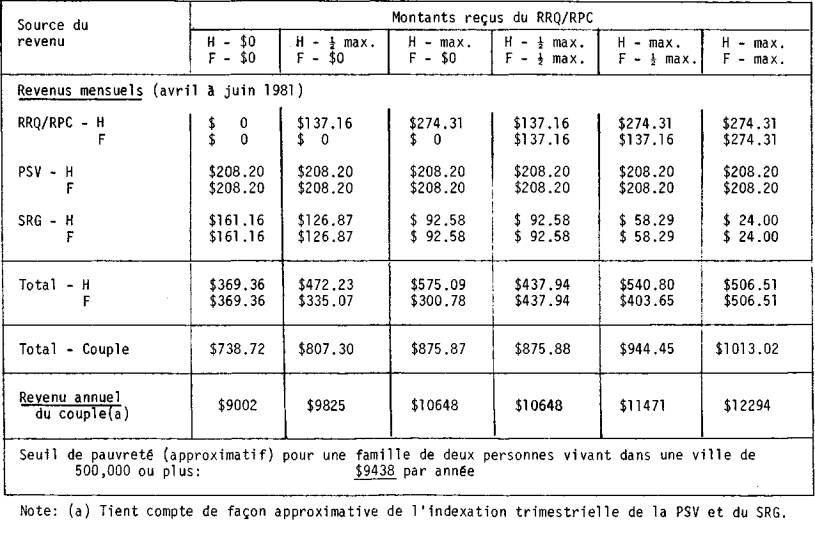

Le tableau 2 ci-dessous indique les montants que reçoit un couple

de pensionnés selon les rentes auxquelles chacun des deux membres

a droit en vertu du RRQ/RPC. Lorsque les deux conjoints ne reçoivent

pas le même montant, nous avons supposé que le mari a la rente

la plus élevée, ce qui est généralement le cas,

mais le tableau s'appliquerait mutandis mutandis si la femme avait la

plus grosse rente.

On peut noter que dans le cas d'un couple, ceux qui ne reçoivent

que la PSV et le SRG se situent en-dessous du seuil de pauvreté.

Les autres couples s'en tirent un peu mieux mais, même avec deux

pensions au niveau maximum du RRQ/RPC, le couple est encore éligible

aux suppléments de revenu garanti (SRG). On peut également

noter que, quoiqu'ils sont en meilleur posture que le célibataire,

le couple reçoit moins que ce que recevraient deux personnes non-mariées

habitant ensemble. Il parait qu'on a intérêt à vivre

en union libre rendu à l'âge de 65 ans! Malheureusement,

cette considération a empêché les autorité

de hausser au seuil de pauvreté les revenus accordés

aux personnes seules.

Finalement, on peut noter que le montant du supplément de revenu

garanti (SRG) que reçoit chaque membre du couple dépend

non seulement de ses propres revenus mais aussi de ceux de son époux.

Généralement, ceci joue contre la femme qui voit ses propres

revenus diminuer à mesure que ceux de son mari augmentent.

Techniquement, il est possible pour le Québec de modifier le RRQ

indépendamment des changements que les autres provinces voudraient

apporter au RPC. Cependant, il est peu probable qu'il y ait des

modifications d'envergure dans l'un de ces régimes indépendamment

de l'autre: il y a d'abord le problème de transférabilité

entre les régimes pour des personnes qui habitent une partie de

leur vie au Québec et une partie ailleurs au Canada; 11 y a aussi

le fait que les montants reçus du RRQ affectent le montant reçu

du SRG ce qui pose un problème de transfert fiscal entre le gouvernement

fédéral et le RRQ. On peut donc dire que le Québec, l'Ontario,

le gouvernement fédéral et toute autre combinaison des provinces

représentant le tiers de la population canadienne hors-Québec

exerce chacun un veto sur toute modification du régime RRQ/RPC.

La rente reçue du RRQ/RPC actuellement représente 25% des

gains assurables moyens sur lesquels le bénéficiaire a cotisé

avant de prendre sa retraite. La rente maximum payable en 1981 est égale

a 25% de la moyenne des gains maximums assurables en 1979, 1980 et 1981

soit $13,167 ou 80% du salaire moyen de 1980 ($16,504).

On peut résumer les différentes propositions de réforme

du RRQ/RPC en termes de ces deux chiffres: le pourcentage des gains

antérieurs assurés et le gain maximum assurable en

pourcentage du salaire industriel moyen des canadiens. Plus le premier

pourcentage est élevé, plus on permet au retraité de

maintenir le standard de vie auquel il est habitué. Plus le maximum

est élevé, plus le nombre de personnes à qui l'on permet

de maintenir leur niveau de vie antérieur est grand.

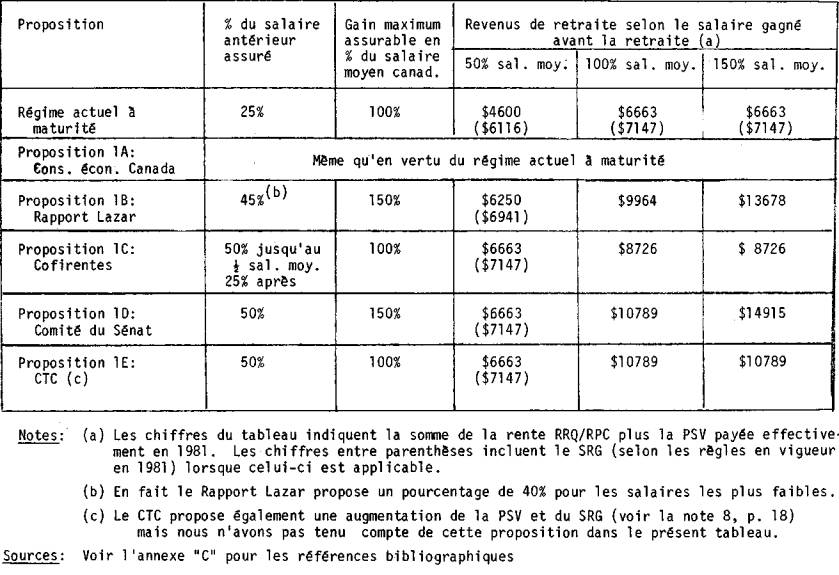

PROPOSITION 1: REFORMER LE RRQ/RPC

Le tableau à la page suivante résume les principales propositions

actuellement sous discussion et leurs effets sur les revenus de retraite

d'une personne seule. Les chiffres inscrits comprennent la somme de

ce qui serait reçu du RRQ/RPC et de la PSV en 1981 et sont comparables

aux chiffres du tableau 1. Les chiffres entre parenthèses incluent

le SRG lorsque le retraité y a droit.

La première chose qui nous frappe dans ce tableau est le fait

que le régime actuel est inadéquat et le sera même lorsqu'il

atteindra sa maturité (c'est-à-dire quand la rente maximum

sera basée sur le-salaire industriel moyen plutôt que

le 80% actuel). D'une part, il laissera une grande partie des retraités

sous le seuil de pauvreté: tous ceux qui gagnaient moins que 75%

(à peu près) du salaire moyen. Deuxièmement, même

la personne qui recevra la rente maximum sera éligible au SRG si

elle n'a pas de revenus autres que ceux provenant des régimes publics.

Comme on l'a déjà vu, ceci représente un abus majeur

du concept d'un supplément de revenu garanti et détruit l'efficacité

de tout régime de pension ou d'épargne privé. Finalement,

ce régime ne permet pas et ne permettra pas à la vaste majorité

des retraités de maintenir leur niveau de vie âpres la retraite.

Une personne qui gagnait le salaire moyen ou davantage ne recevra que

43% de son revenu antérieur et la personne qui gagnait Il fois

le salaire moyen ne recevra que 29%.

Toutes les autres propositions ramènent la personne qui gagnait

au cours de sa vie la moitié du salaire moyen au-dessus du seuil

de pauvreté - dans le cas de la proposition du Rapport Lazar (Proposition

IB) il faut tenir compte également du Supplément de revenu

garanti (SRG). Dans le cas de toutes ces propositions, le SRG reprend

son rôle original de compléter les revenus des personnes qui

n'ont pas accumulé assez de crédits auprès du RRQ/RPC:

les personnes ayant droit à une rente basée sur un salaire

égal à 60% ou plus de la moyenne n'auraient plus besoin du

SRG.

- Dans l'exposé de ces propositions, nous avons supposé

que ni la PSV ni le SRG n'ont été changés. Voir la

section 1.3. pour une discussion des réformes possibles

de ces deux régimes et la relation possible avec le RRQ/RPC réformé.

TABLEAU 3: PRINCIPALES REFORMES PROPOSEES POUR LE RRQ/RPC ET LEURS EFFETS SUR LES PRESTATIONS DE RETRAITE DES PERSONNES SEULES EN DOLLARS DE 1981

On doit donc conclure qu'il faut assuré au moins 50% du salaire

antérieur si l'on veut garantir que la plupart des retraités

auraient d'une part un niveau de revenu minimum supérieur au seuil

de pauvreté et d'autre part un niveau de vie qui ne représente

pas une coupure trop radicale par rapport à leur niveau antérieur.

Il nous reste à discuter du salaire maximum assurable: plus particulièrement

des deux propositions 100% ou 150% du salaire moyen. A prime abord,

on peut penser qu'un plafond relativement faible aurait pour effet d'éviter

des écarts trop grands et serait alors plus juste. Cependant,

on doit tenir compte du fait que le salaire moyen dont on parle inclut

tous les salariés à temps partiel et ne reflète donc

pas la moyenne des salaires des personnes à temps plein et surtout

pas ceux des personnes travaillant à temps plein qui sont pros

de l'âge de la retraite. Pour un grand nombre de personnes, alors,

- peut-être plus que la moitié des retraités -

un plafond de 100% du salaire moyen implique une réduction importante

de leur revenu à la retraite.

Un deuxième argument en faveur d'un plafond de 150% a trait au

financement: il ne coûte absolument rien aux autres contribuables

de mettre le plafond à 150% plutôt qu'3 100%. Au contraire,

il rend plus facile le financement d'une rente minimum pour des personnes

à faible revenu, notamment les femmes au foyer. Si l'on ne

permet pas aux personnes à revenu plus élevé de cotiser

sur cette tranche de leur revenu dans les régimes publics, elles

vont probablement investir dans des plans privés et les cotisations

seront ainsi perdues aux régimes publics: il y aura, sinon plus,

d'inégalité dans les revenus de retraite.

Peut-on se payer une amélioration du RRQ/RPC? Il faut en conclure

que oui. Actuellement le RRQ/RPC est financé par une cotisation

égale à 3.6% du salaire (maximum $478.80) dont la moitié

est payée par

l'employeur et la moitié par l'employé. Ce pourcentage

est extrêmement faible si l'on le compare aux taux de cotisations

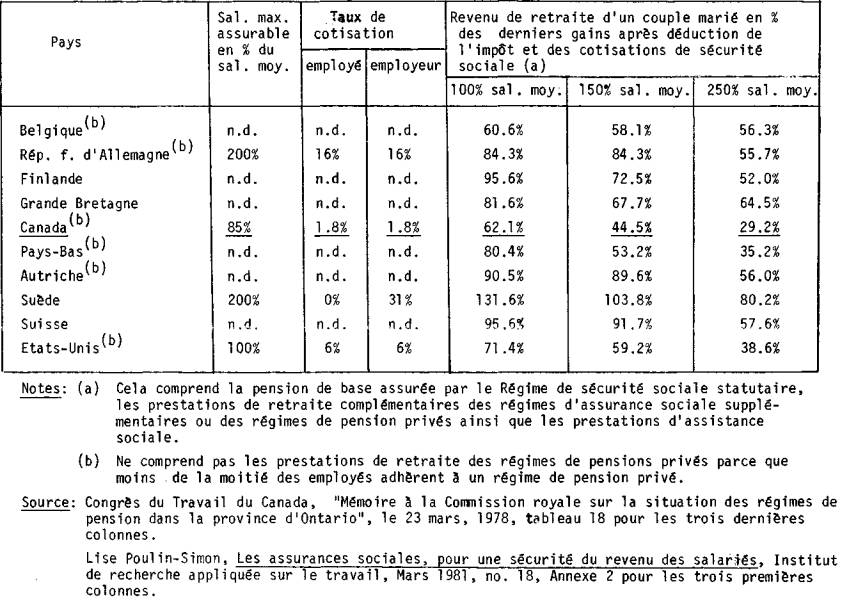

dans d'autres pays industrialisés (voir le tableau B.l. de l'annexe

B): aux États-Unis les employeurs paient 6% et les employés

6%; en Suède les employeurs paient 31% et les employés rien.

La proposition du Comité du Sénat ou la proposition du CTC

coûterait à peu près 8% dont 4% provenant des employés

et 4% des employeurs. A première vue, une augmentation de 4.4%

peut effrayer le monde. Cependant, il représente à peine

plus que le taux moyen d'accroissement du pouvoir d'achat des travailleurs

dans une année normale (autour de 3.2%). On pourrait alors

instaurer une réforme majeure des pensions en deux ans si les travailleurs

étaient prêts à y consacrer une partie seulement de leurs

gains réels pendant ces deux ans.

Une autre question a trait à l'incidence des cotisations sur les

salariés à différents niveaux de revenu. Sans rentrer

dans le détail, mentionnons la proposition de Cofirentes: employés

et employeurs paieront le même pourcentage de cotisation quelque

soit le niveau de revenu (disons 4%), mais il n'y aurait pas de plafond

pour la part de l'employeur. Ceci aurait pour effet de transférer

une partie du fardeau des petites entreprises et petits salariés

aux grandes entreprises payant des salaires élevés sans pour

autant alourdir la charge des salariés à revenu moyen.

- Avec la proposition du CTC (plafond de 100% du salaire moyen) la

cotisation maximum de l'employé serait de $660 en 1981 et avec

la proposition du Comité du Sénat (plafond de 150% du salaire

moyen), elle serait de $990.

- Cité dans Louise Dulude, Les femmes et la réforme des

régimes de pensions,Conseil consultatif canadien de

la situation de la femme, mars 1981, pp. 61-62. Voir son texte

pour une discussion de quelques autres propositions concernant l'incidence

du financement.

1.3. Reforme du niveau minimum des pensions: la PSV et le SRG

Actuellement, la somme de la PSV et du SRG maximum détermine

le revenu minimum que peut recevoir un retraité ayant rencontré

les conditions minimales de résidence au Canada. Ce niveau

minimal est inférieur au seuil de pauvreté pour une personne

seule et à peu près égal à ce seuil dans le cas

d'un couple. Si l'objectif est de garantir à tout retraité

un niveau de revenu au moins égal au seuil de pauvreté,

il y a trois façons d'atteindre cet objectif: i) augmenter la

PSV; ii) augmenter le SRG; iii) assurer une participation minimum dans

le RRQ/RPC. Abordons chacune de ces options à tour de rôle.

La Pension de sécurité de vieillesse (PSV) est universelle,

ce qui veut dire que tout le monde la reçoit indépendamment

de son niveau de revenu et indépendamment du fait qu'il a participé

ou non au marché du travail. Une augmentation de la PSV est

alors particulièrement avantageuse pour les femmes. La principale

objection à une augmentation de la PSV est son coût. Puisqu'elle

est universelle, un dollar d'augmentation de la PSV coûte beaucoup

plus cher au gouvernement qu'un dollar d'augmentation du SRG. La

PSV est financée à partir des revenus généraux du

gouvernement fédéral et il est politiquement difficile d'envisager

une hausse dans cette période de coupures budgétaires.

Une deuxième objection, reliée à la première, provient

du fait que tout le monde bénéficiera d'une hausse de la PSV

et pas seulement les personnes qui en ont besoin.

Le Supplément de revenu garanti (SRG) est une mesure sélective,

c'est-3-dire que seules les personnes âgées ayant des revenus

très faibles le reçoivent. Pour cette raison, elle coûte

moins cher que la PSV mais le coût d'une hausse à un niveau

qui permettrait à tout le monde d'atteindre le seuil de pauvreté

ne sera pas négligeable.

Actuellement, ce sont surtout les femmes âgées qui sont

dépendantes du SRG. Une hausse du montant accordé

en vertu de ce programme aura un effet bénéfique immédiat

sur leur niveau de vie. Il est donc difficile pour les femmes de

s'opposer à une hausse du SRG. Néanmoins, il y a un grand

danger à utiliser ce programme comme pierre angulaire d'une politique

de pensions pour les femmes. Le SRG est un programme d'assistance sociale

avec un test de revenu. D'une part, les montants d'assistance sociale

sont toujours établis à des niveaux tellement bas que les

gens qui en sont dépendants vivent dans la misère: la personne

qui reçoit le SRG maximum a un revenu de beaucoup inférieur

au seuil de pauvreté mais elle est déjà dans une situation

beaucoup meilleure que celle de la personne qui dépend du bien-être

social. D'autre part, une personne qui reçoit l'assistance sociale

a beaucoup de difficultés à s'en sortir par d'autres moyens

parce qu'on lui enlève alors une partie tellement importante de

l'assistance sociale: 100% dans le cas du bien-être, 50% dans le

cas du SRG.

Pour toutes ces raisons, les femmes devraient considérer une hausse

du SRG comme une solution temporaire au problème de

la pauvreté chez les femmes âgées. A plus long terme,

elles devraient plutôt viser une participation minimale universelle

dans le RRQ/RPC. Nous abordons donc cette question dans le Chapitre

2, en particulier par le biais de la proposition 5B.

PROPOSITION 2: AUGMENTER IMMEDIATEMENT LA PSV ET LE SRG DE FAÇON

A CE QUE LA SOMME SOIT AU MOINS EGALE AU SEUIL DE PAUVRETE POUR UNE

PERSONNE SEULE. LES INDEXER A CE SEUIL TANT ET AUSSI LONGTEMPS

QUE L'ON N'A PAS TROUVE UN MOYEN D'ASSURER UNE RENTE RRQ/RPC MINIMALE

ET CONVENABLE A TOUS LES RETRAITES. (8)

8 Le Congrès du Travail Canadien (CTC) propose d'augmenter la

PSV pour un célibataire à $3027 en dollars 1981 et le SRG

à $4541, ce qui donnerait un revenu minimum total de $7568. Le

taux de réduction du SRG serait augmenté à 66-2/3%

à la place du 50% actuel. Pour les couples, cependant, le CTC propose

de ne pas augmenter la PSV - on traitera désormais des personnes

vivant en couple différemment des personnes vivant seules - puisqu'ils

ne semblent pas en avoir autant besoin. Le SRG serait augmenté

à" $7063 pour un revenu minimum total de $12,141 en 1981.

Voir également la section 2.2.6. pour une discussion du problème

de transition entre le régime actuel insuffisant et un régime

amélioré.

CHAPITRE 2 LA FEMME

AU FOYER: CONJOINTE OU TRAVAILLEUSE?

Comme nous avons déjà vu, la vaste majorité des personnes

âgées pauvres sont des femmes vivant seules, pour la plupart

des veuves. Comme nous avons vu le régime de pensions actuellement

en vigueur est inadéquat pour toutes les personnes seules mais

les veuves qui ont passé une partie importante de leur vie à

s'occuper du foyer se trouvent dans une situation bien pire que les

"travailleurs" d'une part parce que le RRQ/RPC ne reconnaît pas

le travail de foyer et d'autre part parce que les mesures prévues

pour les conjoints survivants sont loin d'être généreuses.

Comme le travail de ménage non-rémunéré est invisible

dans notre système économique, on espère que les personnes

qui ont passé une partie importante de leur vie à l'effectuer

demeureront invisibles après l'âge de la retraite.

Il y a deux façons d'aborder la question de la femme au foyer.

Une première façon est d'améliorer les provisions pour

les conjoints et particulièrement pour les veuves: cette approche,

tout comme la situation actuelle, se base sur une présomption de

dépendance des femmes et ne couvre pas les cas, de plus en plus

fréquents, des divorces, des mariages de faits et des familles

mono-parentale. La deuxième approche fait participer la femme

au foyer directement dans le régime à son propre nom, élimine

la notion de dépendance et donne droit à une pension

à la femme même si sa situation maritale change ou

n'est pas conventionnelle.

Dans la section 2.1 ci-dessous, nous expliquons les mesures actuellement

en vigueur soit la rente de conjoint survivant pour personnes de 65

ans ou plus et l'allocation au conjoint pour les conjoints et les veuf(ves)

âgées de 60 à 64 ans.9

9 Nous n'aborderons pas la question de la rente du conjoint survivant

de moins de 60 ans dans le présent texte malgré le fait qu'elle

relève du RRQ.

La section 2.2 aborde le problème de la reconnaissance du travail

au foyer et la participation des femmes qui l'effectuent au RRQ/RPC;

elle discute d'une réforme qui permettrait aux femmes qui n'exercent

pas un travail rémunéré de participer directement au

RRQ/RPC ainsi que les diverses façons d'aborder la question de

la rente du conjoint suivant. La section 2.3 aborde la question d'une

réforme de l'allocation au conjoint; les sections 2.4 et 2.5 traitent

brièvement des questions du divorce et des mariages de fait respectivement.

En ce qui concerne la PSV et le SRG, la veuve ou le veuf de 65

ans et plus est traité comme un célibataire. De plus, elle

(ou il) reçoit une rente RRQ/RPC égale au plus élevé

des deux montants suivants: la somme de 60% de sa propre rente plus

60% de la rente de son conjoint décédé ou la somme

de 100% de sa propre rente plus 35% de la rente du conjoint. Le

maximum ne peut toutefois dépasser le maximum prévu pour

une personne seule soit $274.31. Puisque, en général,

les hommes ont accumulé plus de crédits auprès du RRQ/RPC

que les femmes, les femmes choisissent le plus souvent l'option 60-60

tandis que les hommes choisissent l'option 100-35. Les veufs reçoivent

en moyenne des rentes plus élevées que les veuves. De plus,

puisque la plupart des régimes de rentes privés ne prévoient

aucune rente de conjoint survivant (voir chapitre 3, section

3.1.4.), les veuves, ont moins de chances, que les veufs d'avoir des

sources de revenu autres que les régimes publics.

Actuellement les rentes d'une veuve (ou d'un veuf) de 65 ans ou plus

varient entre $5084 et $6730 comme celles d'un célibataire,

mais une veuve a peu de chances de toucher le maximum a moins d'avoir

accumulé beaucoup de crédits a son propre nom (voir le Tableau

4, p. 23).

Depuis le 1er octobre 1975, le conjoint âgé de 60 a 64

ans d'un pensionné de 65 ans ou plus peut recevoir l'allocation

au conjoint d'un maximum de $396.36 par mois (chiffre d'avril 1981),

soit l'équivalent de la somme de la PSV et du SRG. Toutefois

ce montant est réduit de $3 pour chaque $4 d'autres revenus jusqu'à

ce qu'il ait atteint le niveau du SRG ($161.16). Ensuite, elle

est réduite de $1 par $4 de revenus additionnels tout comme

le SRG du pensionné. L'effet de cette règle est de décourager

le conjoint de 60 a 64 ans de travailler s'il ne peut le faire qu'à

temps partiel: s'il gagne $4000, il ne pourrait garder qu'environ

$1000.

Le couple dont le retraité n'a droit a aucune rente du RRQ/RPC

aura un revenu annuel de $9002. Si le retraité a droit à

la rente maximum du RRQ/RPC, le revenu annuel du couple sera de

$9825. Le seuil de pauvreté pour deux personnes dans une ville

de 500,000 ou plus est d'environ $9438 en 1981 . Cette mesure permet

donc au couple de vivre mieux que s'ils étaient totalement dépendants

de la pension du retraité ou s'ils devaient recourir au bien-être

social (maximum de $6312 par année). Néanmoins, ce couple

est loin d'avoir un niveau de vie confortable.

Depuis le 31 octobre 1979, la veuve âgée de 60 à

64 ans qui recevait l'allocation du conjoint avant la mort de son mari

continue de la recevoir jusqu'à ce qu'elle devient éligible

à la pension régulière. Cependant, la veuve de 60 à

64 ans dont le mari n'avait pas encore atteint l'âge de 65 ans

au moment de sa mort, ainsi que la veuve de 60 à 6 4 ans qui est

devenue veuve avant l'âge de 60 ans, n'a pas droit a cette mesure.

La veuve de 60 a 64 ans reçoit également la rente du conjoint

survivant du RRQ/RPC, prévue pour les veuves de moins de 65 ans.

Cette rente varie d'un minimum de $161.31 par mois à un maximum

de $264.18 par mois dépendant du montant de crédits accumulés

par le mari avant sa mort. La veuve de 60 a 64 ans qui reçoit

l'allocation au conjoint aurait donc un revenu variant entre $4983

et $5293. La veuve qui n'a pas droit a cette allocation recevrait

une rente maximum de $3170. Si elle fait appel au bien-être

social elle recevrait un montant maximum de $3972 duquel sera déduit

sa rente; en d'autres mots, la rente de veuve lui est inutile si elle

doit recourir au bien-être social .

Le Tableau 4 à la page suivante résume la situation des veuves

âgées selon leur âge, selon qu'elles aient droit ou

non à l'allocation au conjoint, et selon les crédits accumulés

par elles et par leurs maris dans le RRQ/RPC. La situation est loin

d'être reluisante même pour la veuve de 65 ans qui a elle-même

accumulée une rente égale à la moitié du maximum

et dont le mari décédé aurait eu droit à la rente

maximum.

TABLEAU 4: REVENUS MENSUELS ET ANNUELS D'UNE VEUVE SELON SON AGE, SELON LES CREDITS ACCUMULES DANS LE RRQ/RPC PAR ELLE ET PAR SON MARI, ET SELON QU'ELLE AIT DROIT OU NON A L'ALLOCATION DU CONJOINT, 1981.

Comme nous avons vu, les femmes se trouvent généralement

dans une situation moins intéressante a la retraite que les hommes

parce qu'elles n'ont pas participé suffisamment au RRQ/RPC à

leur propre nom. Dans cette section nous abordons d'abord une série

de propositions pour faire participer les femmes au foyer directement

dans ce régime et ensuite nous discutons de la coordination de

telles propositions avec la rente de conjoint survivant. Ainsi la

section 2.2.1 discute de la femme au foyer qui prend soin d'enfants

de moins de 7 ans, la section 2.2.2 de la femme au foyer qui prend

soin des personnes handicapées ou invalides, la section 2.2.3

des autres femmes au foyer, la section 2.2.4 de la rente du conjoint

survivant, la section 2.2.5 d'autres propositions qui touchent la femme

au foyer, la section 2.2.6 des problèmes de transition pour

les femmes déjà à leur retraite ou qui prendront

leur retraite prochainement et la section 2.2.7des femmes collaboratrices

du mari dans une petite entreprise.

Le cas où la femme (ou l'homme) reste a la maison a temps plein

ou a temps partiel pour s'occuper des enfants préscolaires constitue

peut-être le cas le plus facile, d'une part parce qu'il est facilement

identifiable sur le plan administratif (on n'a qu'a l'associer au

paiement des allocations familiales) et d'autre part parce que la plupart

des gens sont prêts a admettre que c'est un travail utile à

la société et pour lequel la femme devrait obtenir un minimum

de reconnaissance.

Actuellement, on permet (au Québec mais pas ailleurs) a la femme

de soustraire de sa période cotisable pour les fins du RRQ toutes

les années passées à la maison avec des enfants de moins

de 7 ans. Ceci constitue une première reconnaissance de l'importance

de ce travail mais une reconnaissance plutôt négative que

positive.

Louise Dulude offre alors la proposition suivante:

PROPOSITION 3: INCLURE DANS LE RRQ/RPC TOUTE PERSONNE QUI RESTE

A LA MAISON POUR PRENDRE SOIN DES ENFANTS DE MOINS DE 7 ANS. L'État

(OU LES AUTRES COTISANTS) ASSURERAIT LEURS COTISATIONS A UN

NIVEAU EGAL A LA MOITIE DU SALAIRE MOYEN CANADIEN. POUR LES PERSONNES

QUI ONT DES ENFANTS DE MOINS DE 7 ANS MAIS QUI SONT AUSSI SUR LE

MARCHE DU TRAVAIL A TEMPS PARTIEL, État ASSURERAIT LES COTISATIONS

SUR LA DIFFERENCE ENTRE LEUR SALAIRE ET LE SALAIRE MOYEN.

Certains pourraient s'objecter que la moitié du salaire moyen

sous-estime la valeur du travail au foyer. Voici la justification

qu'en donne Louise Dulude pour ce chiffre:

Deux principaux facteurs doivent présider à l'établissement

de ce niveau. D'abord, le montant choisi doit être assez élevé

pour valoir la peine. Ensuite, il doit être assez bas afin de

ne pas inciter les femmes qui sont sur le marché du travail

à abandonner leur emploi.

Ce n'est peut-être pas une coïncidence qu'on se serve du

même niveau en France pour évaluer la participation des femmes

au foyer au régime public de pensions.10

En 1980, le salaire moyen était de $16,504. La cotisation

pour 1981 serait alors basée sur un gain présumé de $8,252

ou un plus que ce que quelqu'un gagnerait en travaillant à temps

plein au salaire minimum. On pourrait également utiliser

un chiffre comme celui utilisé par la Régie de l'assurance-automobile

du Québec pour la personne au foyer: $10,185 ou environ 62%

du salaire moyen.

10 Louise Dulude, op.cit., p. 75.

PROPOSITION 4A: (LOUISE DULUDE) PERMETTRE AUX PERSONNES QUI

RESTENT AU FOYER POUR PRENDRE SOIN DE PERSONNES HANDICAPEES

OU INVALIDES DE SOUSTRAIRE CES ANNEES DE LA PERIODE COTISABLE POUR

LE CALCUL DE LA RENTE RRQ/RPC.

Cette proposition élargit l'exclusion déjà accordée

a ceux qui restent à la maison pour prendre soin d'enfants en

bas âge à ceux qui s'occupent de personnes handicapées

ou invalides. Elle aurait pour effet de reconnaître comme

socialement utile ce travail qui autrement devrait se faire en institution

à un coût beaucoup plus élevé.

On peut, cependant, aller un pas plus loin et permettre ces personnes

de participer directement au RRQ/RPC. La proposition 4B rend caduque

la proposition 4A et complète la proposition 3:

PROPOSITION 4B: (LOUISE DULUDE) INCLURE DANS LE RRQ/RPC TOUTE

PERSONNE QUI RESTE A LA MAISON POUR PRENDRE SOIN D'INVALIDES OU

D'HANDICAPES. ÉTAT OU LES AUTRES COTISANTS ASSUMERAIT

LEURS COTISATIONS JUSQU'A CONCURRENCE DE LA MOITIE DU SALAIRE MOYEN.

Le cas des personnes qui s'occupent d'enfants en bas âge ou des

personnes handicapées et invalides sont relativement faciles à

traiter parce qu'il s'agit d'un travail qui s'effectue au compte

de personnes inaptes au travail et qui ne sont pas elles-mêmes

capables de rémunérer les services offerts. Il est donc

plus facile d'accepter que la société compense la personne

qui effectue ce travail même de façon minime.

Il y a cependant beaucoup de femmes (et quelques hommes) qui restent

à la maison et font le travail de ménage pour le compte d'enfants

de plus de 7 ans, de leurs conjoints ou d'autres adultes. Non seulement

ces femmes sont-elles financièrement dépendantes de leurs

maris pendant une partie importante de leur vie mais, rendue à

l'âge de la retraite, elles sont vouées à la pauvreté

à moins que leur mari était suffisamment riche pour leur laisser

une succession importante. Les régimes publics de pensions,

ainsi que la plupart des pensions privées, ne permettent pas

aux maris de pourvoir de façon adéquate pour leurs femmes

après leur mort, d'une part parce que la pension que reçoit

le mari avant sa mort n'est pas suffisante et d'autre part parce qu'après-

sa mort la femme n'y a pas droit ou a droit à une partie seulement.

Une façon possible de régler ce problème est d'améliorer

les provisions pour les veuves (voir section 2.2.4) en autant que le

régime de base est aussi amélioré (voir propositions

1A à IE). Cependant, ces propositions continuent de traiter

la femme comme une dépendante au lieu de lui donner un statut à

son propre nom. Pire encore, elles: ne règlent en rien les cas

de femmes qui ne peuvent compter sur un mari pendant une partie importante

de leur vie et qui ont des revenus personnels faibles: les divorcés,

certains conjoints de fait, des femmes rendues veuves longtemps avant

l'âge de la retraite, et des célibataires chefs de famille

qui ont des revenus irréguliers pendant leur vie active.

Les deux propositions 5A et 5B qui suivent visent a assurer aux

personnes qui effectuent le travail ménager, une pension minime

décente et aussi à reconnaître l'ensemble du travail

ménager. Une femme qui aurait consacré une partie importante

de sa vie à fournir des services à la maison ne serait

pas oubliée une fois passé le cap de 65 ans. La proposition

5B éliminerait complètement le besoin pour un supplément

de revenu garanti et la proposition 5A l'éliminerait dans une proportion

substantielle des cas.

PROPOSITION 5A: (LOUISE DULUDE) OBLIGER LE CONTRIBUABLE

QUI RECLAME L'EXEMPTION DE PERSONNE MARIEE OU SON EQUIVALENT POUR

UN AUTRE ADULTE (QUI PRESUMEMENT S'OCCUPE DU FOYER POUR LE CONTRIBUABLE)

DE COTISER AU RRQ/RPC POUR LE MENAGER A UN TAUX EGAL A LA MOITIE DU

SALAIRE MOYEN EN PAYANT LA PART DE L'EMPLOYEUR ET DE L'EMPLOYÉ.

Cette proposition vise a créer une banque de crédits auprès

du RRQ/RPC au nom de la femme (homme) au foyer afin de lui assurer

une éventuelle rente de retraite personnelle et de lui protéger

en cas de dissolution du mariage par séparation, divorce ou décès.

Elle va de paire avec le partage des rentes (discuté dans la

section 2.2.4.).

Selon Dulude, il est injuste de demander aux autres contribuables

de défrayer le coût d'une pension pour les ménagères

qui fournissent des services exclusivement privés. Mais,

en même temps, elle est d'avis que le mari qui bénéficie

de ces services devrait avoir l'obligation d'assurer une pension décente

à la ménagère.

Cette proposition lie la participation au RRQ/RPC de la femme au foyer

à l'exemption de personne mariée pour fins d'impôt.

Or le mouvement féministe critique cette exemption depuis

longtemps et on peut soulever les mêmes critiques, au nombre de

trois, à l'égard de la proposition 5A. Premièrement,

elle favorise les mieux nantis et donne moins aux couples à revenu

faible; pour l'homme qui gagne près du salaire minimum et qui

a deux ou trois enfants de plus de 7 ans, le coût de la cotisation

au RRQ/RPC pour sa femme annulerait entièrement la valeur de l'exemption

de personne mariée; il aurait une baisse nette du revenu disponible

si cette proposition est adoptée. Deuxièmement, elle

est discriminatoire à l'égard des personnes qui n'ont pas

un statut marital conventionnel, notamment les femmes chefs de famille

(divorcées, séparées, veuves ou célibataires) et

les conjoints de fait. Troisièmement, elle renforce la dépendance

de la femme sur son mari puisque la décision relève du mari

et non pas de la femme; celle-ci n'est jamais assurée qu'il cotisera

effectivement pour elle.

Pour toutes ces raisons, nous offrons l'alternative suivante:

PROPOSITION 5B: REMPLACER L'EXEMPTION DE PERSONNE MARIEE

ET L'EXEMPTION

PERSONNELLE DE BASE AVEC UN CREDIT D'Impôt DE $1200 ($ de 1980)

POUR TOUTE PERSONNE AGEE DE 18 ANS OU PLUS. TOUTE PERSONNE DE MOINS

DE 65 ANS QUI REMPLIT UNE FORMULE D'Impôt ET QUI RECLAME CE CREDIT

Impôt SERAIT OBLIGEE DE COTISER AU RRQ/RPC SELON LE PLUS ELEVE

DES DEUX MONTANTS SUIVANTS: SON REVENU D'EMPLOI OÙ UN SALAIRE

IMPUTE EGAL A LA MOITIE DU SALAIRE MOYEN.

Un tel crédit d'impôt, sert d'abord pour réduire les

impôts à payer (comme les exemptions) mais si l'impôt

est inférieur au montant du crédit, le gouvernement enverra

un chèque a la personne qui le réclame.

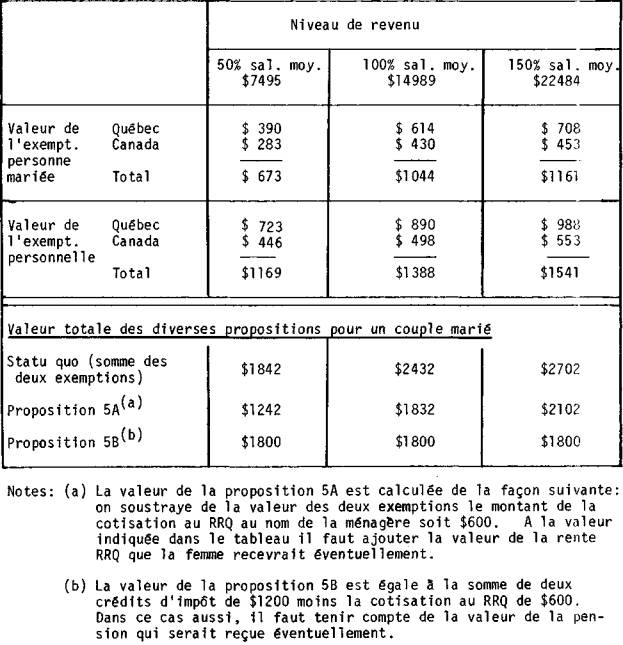

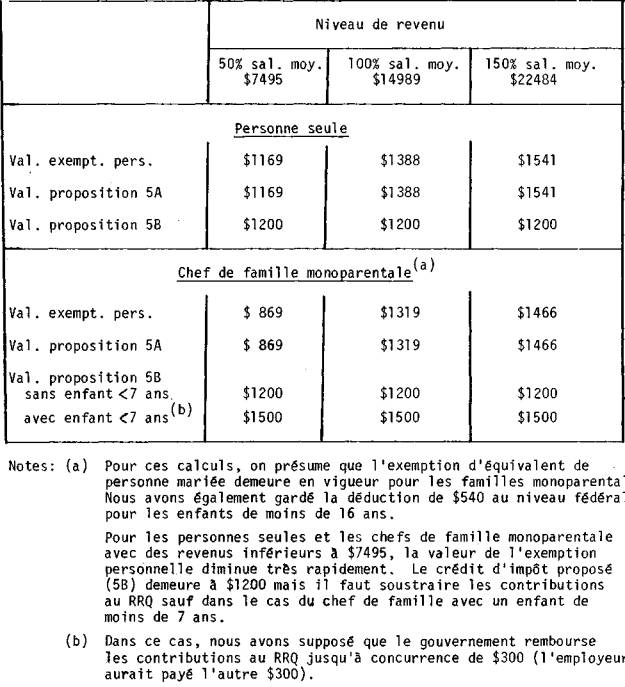

Le tableau 5 indique, pour 1980, les valeurs de l'exemption personnelle

de base et l'exemption de personne mariée pour un couple a revenu

unique selon le niveau de revenu. Il compare également la valeur

totale de ces exemptions avec les valeurs des propositions 5A et 5B

pour un couple.

TABLEAU 5: VALEURS DE L'EXEMPTION

DE PERSONNE MARIEE ET DE L'EXEMPTION PERSONNELLE SELON LE NIVEAU

DE REVENU ET VALEUR DES PROPOSITIONS 5A ET 5B POUR UN COUPLE RESIDANT

AU QUEBEC AVEC UN SEUL REVENU, 1980.

Le tableau 6 compare le statu quo aux deux propositions dans les cas

d'un célibataire et d'un chef de famille monoparentale selon le

revenu.

La proposition 5B a cinq avantages par rapport à la proposition

5A. Premièrement, elle est plus progressive en ce sens qu'elle

donne davantage aux personnes a revenu faible. De plus, elle réduit

moins le revenu disponible des contribuables à revenu faible par

rapport à la situation actuelle. Ainsi la proposition 5A fait

diminuer le revenu disponible de tous les couples de $600 puisqu'elle

gruge la valeur de l'exemption de personne mariée. La proposition

5B, par contre, augmente ou maintient le revenu disponible des

couples ou des célibataires avec un revenu inférieur à

la moitié du salaire moyen (à peu près). La proposition

4B demande un plus grand sacrifice que la proposition 5A de la part

des contribuables avec un revenu supérieur à la moyenne mais

eux aussi retireront des meilleures rentes à l'âge de la retraite

et n'auront pas besoin de recourir autant à des régimes privés.

En deuxième lieu, la proposition 5B ne discrimine pas selon le

statut marital. Les conjoints de fait en bénéficieraient

autant que les conjoints légalement mariés. Encore plus important,

les chefs de famille monoparentale à faible revenu en bénéficieraient

également (voir le tableau 6).11

Troisièmement, le crédit d'impôt revient à la femme

et non pas à son mari comme dans le cas de l'exemption de personne

mariée. Dans le tableau 5, on peut voir que l'exemption de personne

mariée pour un homme gagnant $7495 ne vaut que $673 comparativement

aux $600 qu'il devrait débourser pour les cotisations RRQ/RPC au

nom de sa femme. Il est fort possible que plusieurs maris choisissent

de ne pas cotiser pour leurs femmes.

Quatrièmement, le crédit d'impôt n'est pas désincitatif

au marché du travail comme l'est l'exemption de personne mariée

(beaucoup de maris ne veulent pas que leur femme travaille parce qu'ils

perdent alors l'exemption de personne mariée).

11 Si l’on maintient l'exemption d'équivalent

de personne mariée pour le premier enfant dans le cas d'une famille

monoparentale, la valeur de l'exemption personnelle est moindre que

pour un célibataire (voir le tableau 6). Si, de plus, on rembourse

une partie des contributions au RRQ/RPC a un chef de famille monoparentale

ayant des enfants de moins de 7 ans et qui travaille, la proposition

5B devient nettement plus avantageuse pour ce groupe,

Finalement, il serait plus facile de combiner la proposition 5B avec

la proposition à qui prévoit que l'État cotise au RRQ/RPC

au nom de la femme qui reste à la maison pour s'occuper des enfants

de moins de 7 ans. Si cette mesure ne s'applique qu'aux femmes qui

restent à la maison ou a celles qui travaillent à temps partiel,

elle sert de désincitation au travail. Tout comme l'allocation

de disponibilité adoptée au Québec en 1981 ($400 à

la mère d'un enfant de 6 ans ou moins), cette mesure devrait s'appliquer

à toutes les femmes.

Pour celles qui travaillent elle servira à défrayer une partie

du coût d'un autre mode de garde. Avec la proposition 5B, les

femmes qui restent à la maison avec des enfants de moins de 7 ans

recevront un crédit d'impôt intact de $1200. Dans le cas

d'une femme qui a des enfants de moins de 7 ans et qui travaille, État

devrait lui rembourser sa part des contributions au RRQ/RPC jusqu'3

concurrence de $300 de façon à ce qu'elle touche son crédit

d'impôt entier de $1200 également.

La proposition 5B peut, cependant, soulever une certaine opposition

parce qu'elle accorde un crédit d'impôt à tout le monde

et est moins liée à la notion du travail au foyer. Ceci

est un inconvénient administratif qui découle de la

difficulté de définir le travail ménager. La proposition

5A utilise une définition très étroite de la ménagère

puisqu'elle la lie à l'exemption de personne mariée. De

ce fait elle exclut les conjoints de fait ainsi que les chefs de famille

monoparentale qui font autant, sinon plus, de travail de ménage

que les femmes mariées de façon conventionnelle.

La proposition 5B va à l'autre extrême et inclut un certain

nombre de personnes - surtout des célibataires - qui font

relativement peu de travail de ménage. Est-il justifié

d'accorder un crédit d'impôt à ces personnes et de leur

permettre de cotiser au RRQ/RPC. D'abord, il faut noter que le

crédit d'impôt a un bénéfice net uniquement pour

les célibataires gagnant moins que la moitié du salaire moyen

parce qu'il remplace l'exemption personnelle et donc constitue une

réforme importante du système fiscal également. Qui

sont ces célibataires à revenu faible? Un grand nombre

sont des femmes veuves ou divorcées dont les enfants ont déj3

quitté la maison et qui ne travaillent pas, qui travaillent à

temps partiel ou qui gagnent de l'argent en dehors du marche (garder

des enfants chez soi, travail domestique, travail à domicile).

Donc, étendre le droit de cotiser au RRQ/RPC à ce groupe ne

va pas à l'encontre de notre objectif d'assurer un revenu de retraite

décent aux femmes qui ont consacré une partie importante de

leur vie au travail de ménage.

Un deuxième groupe important de célibataires à revenu

faible sont les étudiants. Le crédit d'impôt pourrait

remplacer l'exemption fiscale permise actuellement pour les étudiants

($990 au fédéral et $1010 au Québec en 1980) ainsi que

la déduction relative aux études de $50 par mois accordé

par le gouvernement fédéral. Ce crédit d'impôt

serait beaucoup plus bénéfique pour les étudiants issus

de famille à revenu modeste que les exemptions et déductions.

De plus, l'argent va à l'étudiant plutôt qu'à ses

parents et servira alors à compléter le régime de prêts-bourses.

Finalement, un autre groupe important de célibataires à revenu

faible qui bénéficieront de ce régime sont des personnes

invalides et chômeuses. Encore dans ce cas, le crédit d'impôt,

assorti du droit de cotiser au RRQ/RPC, représente une façon

de redistribuer l'argent vers des personnes dans le besoin et d'assurer

une plus grande continuité dans les cotisations RRQ/RPC.

Comme nous l'avons vu, les pensions des veufs et veuves de 65 ans ou

plus varient entre $5084 et $6730 et les veufs reçoivent généralement

plus que les veuves. Une amélioration de cette situation passe

d'abord par une amélioration du RRQ/RPC en général selon

les grandes lignes des propositions discutées dans le tableau

3, p. 14. Le tableau 7 a la page suivante résume les effets

sur les revenus des veufs et veuves de diverses propositions concernant

le conjoint survivant. Il suppose que l'on ait déjà adopté

la proposition ID, c'est-à-dire que l'on ait Instauré

un régime de rentes qui assure 50% du salaire antérieur jusqu'à

un maximum de 150% du salaire moyen. Sans la proposition ID, la

rente maximum est de $6730 actuellement et serait de seulement $7147

même si le régime était arrivé fi sa maturité.

TABLEAU 7: (suite)

Notes: (a) Les chiffres du tableau indiquent la somme de la rente

RRQ/RPC plus la PSV. Les chiffres entre parenthèses incluent

le SRG lorsque celui-ci est applicable. Nous avons suppose que les montants

et les règles d'éligibilité pour la PSV et le SRG n'aient

pas été changés,

- Tous les calculs présument l'instauration préalable d'une

réforme du RRQ/RPC basée sur la proposition ID: le pourcentage

des gains assurés est de 50% et le plafond est de T50% le salaire

canadien moyen. Si cette réforme n'est pas adoptée, la

rente de veuve maximum sera de $6663 ou de $7147 avec le SRG.

- Dans ces cas, le veuf recevrait un revenu de retraite plus élevé

que celui de la veuve.

La première ligne du tableau 7 indique le niveau des rentes que

recevrait le conjoint survivant si on maintenait les règles actuelles

dans le contexte de la proposition ID. Comme on peut le voir, la situation

serait déjà améliorée de beaucoup.

Une première façon d'aborder la question des veuves est par

le biais de la proposition 5B. Cette proposition aurait

pour effet de donner à tout résident canadien une pension

minimum supérieure au seuil de pauvreté ($6663 dans le SRG

et $7147 avec le SRG). Si l'on adopte cette mesure sans rente

de conjoint, la rente de la femme dépasserait le minimum seulement

si elle a eu des revenus de travail propres à elle.

Si l'on combine la proposition 5B avec les règles actuellement

applicables pour la rente du conjoint survivant, on obtient le résultat

décrit dans la proposition 6A. Curieusement, cette solution met

la veuve qui n'a jamais travaillé en dehors de la maison sur un

pied d'égalité avec celle qui y a travaillé près

du salaire minimum. De plus, elle crée une certaine iniquité

entre la veuve d'un homme qui gagnait près du salaire minimum (laquelle

reçoit $8107) et la célibataire qui a elle-même travaillé

au salaire minimum toute sa vie et reçoit seulement $6663 a la

retraite.

Une deuxième façon d'aborder la question des veuves est par

le partage des crédits RRQ/RPC entre les deux conjoints

soit à la mort de l'un des deux soit au moment ou le plus jeune

des deux atteint l'âge de la retraite. Une telle proposition a

pour effet de mettre le veuf et la veuve sur un pied d'égalité

en ce sens que la rente est la même quelque soit le premier à

mourir.

La proposition de partage se combine de différentes façons

avec d'autres propositions. Ainsi la proposition 6B résume l'effet

d'une combinaison de la règle de partage avec la rente du

conjoint survivant actuellement en vigueur. Cette possibilité

donne un résultat légèrement supérieur à la

situation actuelle dans le cas de la veuve, mais il peut signifier

une réduction significative de la rente pour le veuf: les hommes

n'ont donc pas intérêt à voir adopter la notion de partage

si l'on n'assure pas une participation accrue de leurs femmes

dans le RRQ/RPC.

La proposition 6C prévoit une combinaison du partage avec

la proposition 5B et abolit la rente de conjoint. Dans ce cas, toute

personne aurait droit au moins à une rente minimum calculée

sur la moitié du salaire moyen. Lorsqu'on partage les crédits,

on partage deux rentes minimalement décentes et non pas une

rente décente ajoutée a rien. Cette proposition remplace la

présomption de dépendance inhérente à toute rente

de conjoint survivant par la notion de partage et d'égalité

à l'intérieur du mariage.

On peut également combiner la proposition 5B, le partage et la

rente de conjoint survivant actuelle: ceci donne un résultat similaire

3 la proposition 6A, c'est-3-dire qu'elle

crée une iniquité par rapport aux célibataires à

faible revenu.

D'autres groupes ont également fait des propositions pour améliorer

la rente du conjoint survivant. Ainsi le CTC propose d'augmenter

le pourcentage de la rente de 60% à 75% (proposition 6D).

Cette proposition donne des résultats intéressants pour les

couples à revenu moyen, mais ne résout pas tout à fait

la situation des couples à faible revenu. Puisqu'elle retient

l'option 100% - 35%, elle donne un peu plus au veuf qu'3 la veuve lorsque

les revenus de travail sont inégaux.

La proposition du Comité Lazar (proposition 6E) augmente

le pourcentage de la rente de conjoint survivant de 60 à 66-2/3,

ce qui donne également des résultats plus intéressants

que la situation actuelle mais laisse les veuves des faibles salariés

en-dessous du seuil de pauvreté. Cette proposition élimine

l'option 100-35 pour le veuf et est donc équivalente à une

proposition de partage au moment du décès du premier conjoint.

Cofirentes, qui avait tant de soucis pour les petits salariés

quand il s'agissait du gagne-pain, trouve que la femme ne devrait toucher

une rente que si elle a eu des gains propres à elle. Ce rapport

prévoit que toutes les femmes participeront au marché du travail

à l'avenir et donc n'auront plus besoin de dépendre de leurs

maris. Comme on peut voir (pro-position 6F), les femmes qui n'ont

pas participé au marché du travail ou, ce qui est plus fréquent,

y ont participé? de façon intermittente, a temps partiel ou

dans des emplois mais payes se retrouveront en-dessous du seuil de

pauvreté et avec des pensions encore plus faibles qu'actuellement.

Si l'on prévoit le partage mais sans rente de conjoint (proposition

6G) la situation s'améliore quelque peu pour les veuves mais

elle se détériore de façon significative pour les veufs

à moins que leur femme ait eu un revenu qui se rapproche du leur.

Devant toute cette variété de propositions, laquelle choisir?

Les seules qui semblent carrément inacceptables sont le 6F et

6G parce qu'elles refusent toute reconnaissance du rôle de la

femme au foyer et dans le mariage et, comme résultat, condamne

une partie significative des veuves a la pauvreté. Toutes les

autres propositions, y inclus le statut quo à l'intérieur

d'un régime RRQ/RPC amélioré donne des résultats

beaucoup plus intéressants que la situation actuelle. La meilleure

proposition nous semble être le 6C parce qu'elle garantit un minimum

au-dessus du seuil de pauvreté à tout le monde, il traite

veufs et veuves de la même façon mais sans présomption

de dépendance et elle donne des résultats à peu près

semblables pour les veufs et veuves que pour les célibataires.

Quelques autres propositions ont été faites qui auront pour

effet d'améliorer les pensions éventuellement reçues

par des femmes qui ont passé une partie importante de leur vie

au foyer.

PROPOSITION 7: AUGMENTER LE NOMBRE D'Années QUE L'ON

PEUT EXCLURE DE LA PERIODE COTISABLE POUR FINS DE CALCUL DE LA RENTE

RRQ/RPC. ON POURRAIT AINSI REDUIRE LA PERIODE COTISABLE A 30 ANS

OU MEME A 20 ANS.

Actuellement la période cotisable est de 42 ans (de l'âge

de 18 ans à l'âge de 65 ans) avec une possibilité d'exclure

15% ou 6.3 ans plus les années passées à la maison avec

des enfants de moins de 7 ans. Il faut donc avoir cotisé presque

36 ans au niveau maximum pour avoir droit a la pension maximum. Il

est évident que peu de personnes, hommes comme femmes, auront

droit a la pension maximum. Même la participation

des hommes au marché du travail a tendance à devenir de

plus en plus irrégulière a mesure que les études se prolongent,

la pratique de la retraite prématurée se répand et le

chômage augmente. Cette proposition est donc intéressante

pour les hommes comme pour les femmes.

PROPOSITION 8: PERMETTRE AUX PRESTATAIRES D1ASSURANCE-CHOMAGE,

ASSURANCE-INVALIDITÉ, OU ASSURANCE-ACCIDENT DE COTISER AU RRQ/RPC.

Cette proposition vise aussi à égaliser les cotisations au

cours de la vie des travailleurs de façon à maintenir le niveau

de pensions auquel ils auront éventuellement droit. Cependant,

puisque ces personnes ont déjà des revenus faibles et souvent

des dépenses spéciales à rencontrer, la proposition 7

ou la proposition 5B donne le même résultat de façon

plus équitable.

PROPOSITION 9: PERMETTRE DES COTISATIONS VOLONTAIRES AU RRQ/RPC

AVEC OU SANS MAXIMUM.

Cette proposition s'oppose aux propositions 5A et 5B qui prévoient

des cotisations obligatoires. Cette proposition est peu intéressante

parce que seules les personnes et couples assez aisés pourraient

se payer des cotisations volontaires et donc améliorer leurs pensions.

Dans la mesure où les régimes de rentes impliquent un transfert

important d'argent des personnes actuellement au travail vers les pensionnés,

on se trouvera à subventionner les personnes les plus confortables

tout en laissant les autres dans le besoin.

Le régime des rentes RRQ/RPC est actuellement vieux de 15 ans.

La période initiale de transition était de 10 ans en ce sens

que c'est à partir de 1976, 10 ans après son inception, que

certains retraités ont pu obtenir une pleine pension. Dans le

cas des femmes au foyer, si l'on adopte maintenant des mesures pour

leur permettre de participer au régime, il faut prévoir une

période de transition. En d'autres mots, il ne faudrait

pas les pénaliser parce qu'on ne les a pas laissé cotiser

pendant les premières quinze années du régime. Les propositions

5A et 5B visent à fixer une rente minimum basée sur la moitié

du salaire moyen. On pourrait donc définir la fin de

la période de transition comme le moment à partir duquel

la rente minimum payée est égale à ce montant - dans

le cas de la proposition 5B la règle s'appliquera à

tout le monde; dans le cas de la proposition 5A, qui ne s'applique

qu'à certaines personnes mariées, la règle serait plus

difficile d'application.

La période de transition devrait être d'un maximum de 10

ans -dans ce cas le seuil de rente minimum augmentera de 10% de la

moitié du salaire moyen à chaque année. Il serait

souhaitable de prévoir une période de transition beaucoup

plus courte, cependant. Après tout, les femmes au foyer ont déjà

attendu quinze ans et le régime est financièrement capable

de leur payer des pensions décentes d'autant plus que les sommes

dépensées (12) pour le SRG seront réduites de façon

substantielles.

PROPOSITION 10: PREVOIR UNE PERIODE DE TRANSITION POUR L'Intégration

DES FEMMES AU FOYER DANS LE RRQ/RPC D'UN MAXIMUM DE 10 ANS ET DE PREFERENCE

DE SEULEMENT à ANS.

Tout le monde qui prend sa retraite après la période de

transition prévue pour la proposition 5B aurait une pension

minimalement décente.

11 faut, cependant, prévoir des mesures transitoires pour

des personnes qui sont déjà a leur retraite pendant la période

de transition. En ce qui con cerne la rente de conjoint survivant,

on devrait ou bien maintenir les règles actuelles ou instaurer

tout de suite des règles améliorées (proposition 6D

ou 6E) pour ces personnes. Il faudrait également hausser la

pension minimum payée probablement par le biais du SRG (voir la

proposition 2). Puisque ce serait vraiment une mesure temporaire de

transition, il serait relativement peu coûteux d'instaurer

une nouvelle tranche du SRG avec un taux de taxation de 75 a 100% qui

permettrait a tout le monde d'atteindre au moins le seuil de pauvreté

sans trop charger les coffres publics.

Les femmes collaboratrices du mari ont obtenu récemment le droit

d'être reconnues comme salariées, c'est-à-dire d'obtenir

un salaire de l'entreprise de leur mari (qui peut le déduire

de son propre revenu) et donc de cotiser au RRQ/RPC a leur propre nom

a partir de 1980. Dans leur cas également, il faudrait prévoir

une période de transition. En d'autres mots quelqu'un qui aurait

cotisé au RRQ/RPC avec le statut de femme collaboratrice

pendant une période de transition de 10 ans (ou même de à

ans) aurait droit à une pleine pension. Il faudrait également

prévoir différentes combinaisons de cotisations comme femme

collaboratrice et de cotisations ordinaires.

12 II y aurait des problèmes de transfert fiscal entre

le gouvernement fédéral et le RRQ ou le RPC mais ce ne sont

pas des problèmes insurmontables.

PROPOSITION 11: VU L'Intégration TOUTE RECENTE AU RRQ/RPC

DES FEMMES COLLABORATRICES DU MARI DANS UNE PETITE ENTREPRISE, IL

FAUDRAIT DONNER DROIT A UNE PLEINE PENSION A LA PERSONNE QUI AURAIT

COTISE AU RRQ/RPC A PARTIR DE CE STATUT PENDANT UN MAXIMUM DE 10 ANS

ET DE PREFERENCE à ANS. QUELQU'UN QUI AURAIT COTISE MOINS DE

10 ANS COMME FEMME COLLABORATRICE MAIS QUI A AUSSI DES COTISATIONS

ORDINAIRES AURAIT EGALEMENT DROIT A UNE PLEINE PENSION.

Certaines femmes collaboratrices ne reçoivent toujours pas de

salaire de leur mari ou reçoivent un salaire tellement faible que

leur rente RRQ/RPC sera également faible. Pour ces personnes,

on les conseille d'abord de régulariser leur situation en tant

que femme collaboratrice, c'est-à-dire d'obtenir un salaire à

un niveau raisonnable de leur mari. Sinon, leur situation serait

couverte par les propositions 5A ou 5B comme celle de toute autre femme

qui n'est pas sur le marché du travail.

2.3 Réforme de l'allocation

au conjoint

2.3.1. Éliminer la discrimination

à l'égard de certaines personnes âgées de 60 à

6 4 ans

La principale critique soulevée à l'endroit de l'allocation

du conjoint est qu'elle n'est pas accordée à toutes les veuves

(veufs) de 60 à 6 4 ans qui en ont besoin mais discrimine selon

l'âge du survivant et du décédé au moment de la

mort de ce dernier.

Une première façon d'éliminer cette discrimination est

de l'étendre à tout veuf et veuve qui rencontre les critères

de revenus.

PROPOSITION 12A: ETENDRE L'ALLOCATION DU CONJOINT A TOUTES

LES VEUFS ET VEUVES AGEES DE 60 A 64 ANS QUI RENCONTRENT LES CRITERES

DE REVENU.

Si l'on voulait aller plus loin et, en quelque sorte, faire un premier

pas vers la diminution de l'âge de la retraite de 65 à 60

ans, on pourrait étendre l'allocation au conjoint a toute personne

seule et tout couple âgé de 60 à 64 ans avec un revenu

insuffisant. En 1980, environ 50,000 personnes âgées de

60 à 6 4 ans ou vivant dans des familles dont le chef avait de

60 à 6 4 ans étaient sur le bien-être social au Québec

seulement. Il semble donc y avoir un besoin pour un tel programme mais

jusqu'ici c'est son coût qui a empêché son adoption.

Monique Begin, ministre fédéral de la Santé et

du Bien-être social a indiqué qu'une telle proposition

a été rejetée à cause de son coût mais que

le gouvernement pourrait changer d'avis s'il y avait suffisamment de

pressions de la part des groupes de femmes.

PROPOSITION 12B: ETENDRE L'ALLOCATION DU CONJOINT A TOUTES

LES PERSONNES A FAIBLE REVENU AGEES DE 60 A 64 ANS.

Finalement, une dernière façon d'éliminer la discrimination

envers certaines personnes est d'abolir l'allocation du conjoint complètement

a la fois pour les veuves de 60 à 64 ans et pour les conjoints

de pensionnés. Telle est la proposition de la Commission royale

d'enquête de l'Ontario sur les pensions de retraite. Une telle

proposition aurait pour effet de forcer une grande partie deceux qui

reçoivent actuellement l'allocation au conjoint de recourir au

bien-être social (voir le tableau 4) et représente un grand

pas en arrière pour les personnes qui reçoivent actuellement

l'allocation au conjoint.

13 Cité dans Louise Dulude, op. cit., pp. 53-54.

PROPOSITION 12C: ABOLIR L'ALLOCATION AU CONJOINT

On peut également songer à améliorer les dispositions

de l'allocation au conjoint. Actuellement la provision qui

fait diminuer l'allocation de $3 pour chaque $4 de revenu provenant

d'ailleurs décourage et les conjoints et les veuves de 60 à

64 ans à travailler si elles ne sont pas capables de gagner

au moins $4000.

PROPOSITION 13: REDUIRE LE TAUX DE REDUCTION DE L'ALLOCATION

DU CONJOINT EN FONCTION DES AUTRES REVENUS DE 75% A 50% POUR LE COUPLE

ET POUR LA VEUVE (VEUF).

Actuellement, l'allocation au conjoint permet à un couple de vivre

près du seuil de pauvreté et la proposition 13 améliorerait

leur situation encore plus. Mais la veuve recevant l'allocation du

conjoint se trouve dans une situation encore pire que celle de la personne

seule âgée de 65 ans ou plus.

PROPOSITION 14: AUGMENTER LE MONTANT DE L'ALLOCATION

AU CONJOINT ACCORDEE A LA VEUVE (VEUF) DE 60 A 64 ANS AU MEME NIVEAU

QUE LA PSV PLUS SRG REÇUS PAR LA PERSONNE SEULE DE PLUS DE

65 ANS, SOIT $417.23 PAR MOIS (AVRIL 1981) OU $5084 PAR ANNEE (1981)

Actuellement, l'un ou l'autre des conjoints qui divorcent peut demander

le partage des crédits de la RRQ au plus tard à ans après

la date du jugement irrévocable de divorce. Seuls les crédits

de pension acquis pendant la vie en commun des ex-conjoints seront partagés.

Ce partage affectera la rente de retraite que recevra éventuellement

les ex-conjoints à l'âge de 65 ans.

Il parait, cependant, que demander le partage n'est pas chose facile:

entre janvier 1978 et mars 1980, 86,000 divorces ont été prononcés

au Canada et le RPC n'a enregistré que 970 demandes de partage

de crédits au cours de cette période. D'une part, il

parait que l'on demande des documents difficiles à obtenir (certificat

de naissance et numéro d'assurance-sociale de l'ex-conjoint) et

que les fonctionnaires sont peu accommodants.

D'autre part, il semble que les divorcées, surtout les jeunes

dont le mariage (14) a été relativement court, y voient peu

d'intérêt.

Actuellement, le partage a effectivement peu d'intérêt pour

une jeune divorcée. Avec une réforme du RRQ/RPC, il

serait plus avantageux. De toute façon, le partage au moment du

divorce va de pair avec le partage au moment de la retraite ou du décès

(voir propositions 6B ou 6C) et devrait être automatique.

PROPOSITION 15: PREVOIR LE PARTAGE DES CREDITS ACCUMULES

DANS LE RRQ/RPC ENTRE LES DEUX CONJOINTS AUTOMATIQUEMENT AU MOMENT

DU DIVORCE.

14 Louise Dulude, op.cit., pp. 85-87.

2.5. Les conjoints de fait

Actuellement pour le RRQ une femme est reconnue comme une épouse

de fait si elle a vécu avec un homme pendant au moins 2 ans (7

ans si l'un ou l'autre des conjoints était marié à une

autre personne) et s'il l'a reconnue publiquement comme son épouse.

Pour le RPC, la période de vie conjugale est d'un an ou de à

ans si l'un ou l'autre a déjà été marié.

L'épouse de fait aurait droit à la rente du conjoint survivant

lorsqu'elle atteint l'âge de 65 ans si le mariage est encore intact

au moment de la mort de son mari. L'ex-conjoint de fait aurait des difficultés

a réclamer une rente parce qu'il n'y a pas eu de divorce et donc

elle n'a pas pu demander le partage des crédits.

Une partie du problème pourrait être réglée avec

la proposition 5B puisque la femme aurait cotisé au RRQ/RPC à

son propre nom et aurait donc acquis un minimum de crédits à

elle. Dans le cas de la proposition 5A, il faudrait changer la loi

de l'impôt pour permettre à un contribuable de réclamer

l'exemption de personne mariée pour un conjoint de fait. Dans les

deux cas, il faudrait permettre le partage des crédits sur simple

déclaration en autant que les conditions minimales de vie conjugale

aient été respectées Il faudrait également harmoniser

les définitions de conjoint de fait entre le RRQ et le RPC pour

que les périodes de vie conjugale requises soient les mêmes.

PROPOSITION 16: (Louise Dulude, pp. 104-5) ETABLIR LES MEMES

DEFINITIONS DE CONJOINT DE FAIT AU QUEBEC ET AU CANADA EN CE QUI CONCERNE

LA PERIODE MINIMALE DE VIE CONJUGALE REQUISE.

PROPOSITION 17: PERMETTRE A UN COUPLE NON LEGALEMENT MARIE

DE S'INSCRIRE AUPRES DU RRQ COMME CONJOINTS SUR SIMPLE DECLARATION ECRITE

ET DE BENEFICIER ALORS DU MEME TRAITEMENT QUE LES COUPLES LEGALEMENT

MARIES. LE PARTAGE DES CREDITS PREVUS EN CAS DE DIVORCE SE FERAIT

SUR DEMANDE DE L'UN DES DEUX MEMBRES DU COUPLE.

15 Les conjoints de fait ont également droit à la rente

de conjoint survivant prévue pour les conjoints de moins de 65

ans si le mariage est intact au moment de la mort mais le présent

texte ne s'est pas préoccupé de ce régime,

PROPOSITION 18: (nécessaire seulement dans le cas de l'adoption

de la proposition 5A) PERMETTRE A UN CONTRIBUABLE DE RECLAMER

L'EXEMPTION DE PERSONNE MARIEE POUR UN CONJOINT DE FAIT.

CHAPITRE 3 AMELIORER LES REGIMES

DE PENSIONS PRIVES

Beaucoup de travailleurs qui sont encore loin de la retraite ont l'impression

que s'ils épargnent régulièrement et s'ils ont un bon

plan de pension chez leur employeur, ils auront en conséquence

une retraite convenable avec un niveau de revenu satisfaisant.

A part les employés du secteur public qui ont effectivement un

plan de pension supplémentaire qui produit ce qu'il promet.

La plupart de ces gens sont rudement désillusionnés

quand ils arrivent à" l'âge de 65 ans. Même s'ils

ont contribué toute leur vie à un plan de retraite, et surtout